没有边界的投入,终将透支回报

在酒店投资与开发中,失败常被归因于市场或定位,但更多项目死于成本。尤其在高星级与综合体里,预算失控多源于立项阶段的隐患,而非施工期浪费。

缺乏科学测算与动态预算管控时,高配选材、无序变更、碎片化决策会推高造价;一旦早期预算被突破,利润难以回收,最终可能成为外观亮丽、财务失衡的酒店。

近年问题更突出:概念期过度追求高标准、强视觉,忽视投资边界,典型路径为:

设计先行 → 品牌后定 → 样板超支 → 被动修正 → 融资压力叠加 → EBITDA萎缩。其本质不是花多了,而是无边界地花。

调查显示,中高档酒店中超过60%的项目超初始预算10%,约25%超20%。主要原因为:

预算失控是系统性偏差:开发决策、设计流程与成本管控共同失灵——视觉化决策、创意导向、品牌后置、成本顾问缺位、融资被动叠加所致。

解决之道是回到资产逻辑:酒店是长期持有、追求稳定回报的资产。关键不是压价,而是建立可验证、可回溯、可调整的预算体系,让每笔投入与每次变更都有边界。

位于巴哈马首都拿骚的著名巴哈•玛度假村项目原计划2014年底竣工,但因设计变更与资金纠纷多次延期,实际成本较初始预算大幅超支。该项目被视为典型的预算黑洞案例——当投资边界失守、管控缺位时,超支最终会演变为系统性亏损。(图片来源:财新网)

1.1 无系统测算的估价式预算

不少项目的预算仍停留在模糊假设上:

“同城五星酒店约100万/间”、“建筑面积乘单价”等经验推算。

这种做法忽略了结构复杂度、技术标准和区域造价差异等关键变量。尤其在山地或综合体项目中,地质与结构条件可使成本波动15%至25%;品牌标准差异甚至达30%。

更严重的是预算缺乏动态更新,设计或品牌条件变化后仍沿用原估算,导致财务模型失真。项目看似推进顺利,实则回报逻辑早已偏离。

1.2 设计反复变更,造价螺旋上升

设计阶段频繁修改,是预算失控的头号诱因。

许多项目在方案阶段未锁定核心功能比例(客房、餐饮、会议、康体等),业主、品牌与设计方意见叠加,方案反复摇摆。

品牌要求增加套房、提升层高、扩充后场,设计方调整结构机电,业主又提出压缩成本或优化景观,结果图纸重画、工期延误。

项目审计显示,每次重大设计变更平均增加3%–5%造价,延误1–2个月。累积三四次后,预算偏差轻易突破20%。

1.3 样板间过度精致化

样板间原本是评估施工标准的工具,却常被当作展示面。

为了打动品牌方或展示档次,业主往往采用进口材料、定制饰面、昂贵家具,甚至超出品牌标准。

一旦品牌认可样板,后续施工往往全盘套用,形成样板超支→全面抬高→预算崩盘的连锁效应。

例如某度假酒店客房装修单价从每平方米9,000元升至12,500元,仅此调整便增加投资约4,000万元。

1.4 材料选型缺乏全生命周期思维

不少项目在选材上重面子轻维护。高端石材、金属饰面、真皮墙面在审美上加分,但维护成本与更新频率高,3–5年后便拖累GOP。

一次全面翻新支出可达初始造价的15%–20%,而多数预算从未考虑这部分长期成本。

1.5 品牌审核与招采节奏错配

品牌标准未定,采购已启动,是预算失控的“导火索”。

项目为抢工期提前下单,待品牌技术意见下达后,只能通过签证变更补救。

后果包括退货、二次采购、交期延误、变更索赔等。

国际造价机构数据显示,流程错配型变更平均造成成本上升7%–10%,且多数无法追回。

这些问题并非孤立,而是源于系统性思维缺失。设计师追求视觉,业主追求品牌,施工方追求利润——当所有人都在合理地超支时,项目整体便陷入无意识失控。真正危险的,不是一时的预算突破,而是业主未察觉盈利模型正被持续侵蚀。

酒店开发是一场持续数年的系统工程,没有动态预算体系,即便经验丰富的团队,也可能在局部正确中走向整体错误。

2.1 前期缺乏完整的投资测算模型

许多项目在拿地后急于启动设计,却忽视了最基础的财务测算。

测算往往停留在静态造价估算表上,缺乏反映全生命周期的财务模型。

科学的酒店投资分析,应包含:

结果,当品牌提出新要求或设备标准变更时,业主无法判断其合理性,也无法量化对IRR的影响,预算遂陷入“被动加码”。

2.2 设计与成本脱节

设计与造价脱节,是酒店项目中最被低估的风险之一。

在欧美或新加坡等成熟市场,设计顾问与造价顾问(QS)形成双向制衡机制,所有调整必须量化到成本模型中。

而在亚洲,设计方更多追求创意呈现,缺乏投资约束,业主亦少有独立造价监控。

结果是:每张新效果图都更漂亮,也更贵。

建筑、室内、景观各自增加细节或面积,单看合理,叠加后却成为系统性超支。

2.3 品牌标准被误用或滥用

许多开发商将品牌技术手册视为必须执行的标准,忽略了其本应具备的灵活性。事实上,国际品牌会因地区、气候、体量而调整标准:

更有品牌顾问为规避风险,主动提高技术冗余与容量要求,进一步推高投资。缺乏成本验证的业主,只能被动接受。

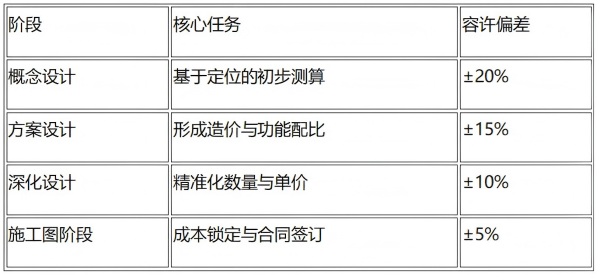

2.4 缺乏全周期预算跟踪与动态校正

预算控制应是动态过程,而非一次性审查。

现实中,许多项目只在立项和招标阶段核算,设计深化与样板确认之间的成本变化无人追踪。预算静态化,项目动态”,两者脱节。

科学做法应建立四级预算体系:

1.概念阶段(Baseline);

2.方案设计阶段(Schematic);

3.深化设计阶段(Development);

4.施工图阶段(Construction)。

每阶段均应复盘偏差并形成报告,但多数项目忽略此流程,等到重新核算时,往往已无法调整。

2.5 决策机制碎片化

设计、品牌、工程、采购、财务各自为政,缺乏统一决策平台,是预算失控的终极原因。

设计变更、品牌追加、工程调整、财务批款,各环节都有理由,却无人对“总账”负责。

正如一位资深顾问所言:“失控不是没人管,而是太多人在各自管。”

预算失控的真正危险,不在于短期超支,而在于长期财务模型被掏空。一旦偏离投资回报逻辑,即便运营正常,也可能被资本市场评为“资产回报不足”,削弱融资与退出时的议价能力。

项目建筑面积约4.2万平方米,260间客房,定位为“国际高端商务型酒店”。业主为一家民营地产企业,首次涉足酒店投资。初始概算6.5亿元,单房造价95万元,目标IRR 10.5%。开业时总投资却达8.3亿元,超支近30%。酒店外观宏伟,但财务逻辑早已失衡。

3.1 问题起点:高估潜力、低估难度

立项时的可研报告套用了邻市酒店造价数据,未考虑当地劳务、地质与消防规范差异。项目所在地土质松软,需桩基加固,消防审批又提升地下层设备区面积。这些基础工程实际造价被低估约15%,业主却未调整概算,反而在方案中提升挑高、加复杂外立面。结果主体尚未封顶,成本已逼近预算上限。

3.2 加速恶化:品牌标准升级与设计反复

施工中期签约国际品牌后,品牌方要求调整套房比例(10%→18%)、提升层高、扩容后场、增加送风系统。这些“合理”修改引发结构与机电系统连锁调整,已完工部分被拆改,工期延误半年。品牌导入阶段的变更签证支出超4,000万元,预算正式失控。

3.3 样板间精致化放大效应

为展示高标准,业主在样板间使用进口石材、实木地板、金属饰面与高定家具,装修单价达12,000元/㎡。品牌验收通过后,业主坚持全楼套用样板标准,客房装修造价提升至11,800元/㎡,高出预算35%。造价顾问建议国产替代未被采纳,业主一句“五星级不能省这点钱”,让投资再增3,800万元。

3.4 机电改线与能耗设施调整

品牌审核进一步发现原设计送风与冷却能力不足。新增两台冷却塔、扩大地下层面积并多次改线,增加成本约2,000万元。部分已封模区域被迫拆改,工期再延两个月,施工效率显著下降。

3.5 时间成本累积:利息与资本支出上升

延误半年导致银行重新评估贷款条件,利率上调0.4%,施工期利息额外增加约2,000万元。项目总投资最终膨胀至8.3亿元,EBITDA仅达预期68%,回收期由12年延长至18年,净现值(NPV)转为负值。

3.6 连锁反应:盈利坍塌与估值下滑

开发团队在复盘告中写道:“项目最大的问题不是花多了,而是从未设定投资边界。所有合理的升级叠加后,形成了系统性透支。”

这一案例揭示了酒店预算失控的核心特征——不是单一错误,而是累积惯性。每一次调整都有充分理由,却缺乏统一财务约束。当项目陷入补救式开发,所有变更都变成救火支出,而非真正的价值投资。

以下六项原则,是业内普遍认可的防失控路径。

4.1 立项阶段明确投资红线

成功的酒店开发,始于清晰的投资边界。所谓“红线”,不是造价上限,而是经财务模型验证的合理投资区间。立项时应明确:

1.单房投资上限(含建安、设备、品牌费等);

2.目标IRR与回收期;

3.投资敏感性模型(模拟造价、房价、入住率变化对IRR的影响)。

红线确立后,所有设计与品牌变更都应回到同一坐标系中校验。

成熟业主并非拒绝变更,而是让每次变更都可量化其后果。

4.2 建立分阶段、动态更新的投资测算体系

预算管理应是一套动态系统,而非一张静态表格。

国际惯例将投资测算分四阶段,每次预算均为对前阶段的校正:

每阶段须形成《预算变动说明表》,记录变更内容及理由。偏差一旦显性化,就能在设计、品牌、采购间形成真实的博弈。

4.3 让成本顾问与酒店顾问同步前置介入

多数项目把酒店顾问与造价顾问视为审查角色,而非策划伙伴,这正是早期失控的根源。真正有效的控制,发生在规划前置阶段。酒店顾问界定功能与品牌逻辑,造价顾问量化设计选择的成本后果。两者结合,可在方案期即实现投资效率最大化:

4.4 样板间限额与复盘机制

样板间是项目成本的风向标,一旦越线,全盘极易豪华惯性失控。国际投资机构普遍设定:

4.5 引入BIM与数字化成本管理系统

数字化技术正在重塑预算管控方式。结合BIM与5D造价系统,可实现设计模型与成本数据库的实时联动:

4.6 建立跨部门“成本控制委员会”

治理结构是防止碎片化的关键。设立成本控制委员会(Cost Control Committee),由投资、设计、品牌、工程、财务及顾问组成,统一审议设计变更与预算更新。其核心职能包括:

投资是否合理,回报是否可验证。

在体系化投资控制中,关键不是避免错误,而是防止错误叠加。酒店开发的成功,不在于一次性降成本,而在于建立一个能自动纠偏、长期有效的机制,让项目在数年的开发周期内始终保持可控。

预算失控并非花多了钱,而是没有建立判断标准与管理机制。前期定位不清,使预算缺乏锚点;设计导向偏重视觉,使成本脱离功能;品牌要求缺乏边界,使标准被放大执行;决策机制碎片化,使变更缺乏统筹。看似分散的问题,实则共同导致投资逻辑的整体失衡。

在成熟市场中,预算管理早已形成体系化文化:在可研阶段,财务模型先于设计,决定项目投入区间;在设计阶段,功能任务书与投资红线共同约束决策;在施工阶段,预算追踪与变更审批形成闭环;在运营阶段,投资回报率成为检验前期决策正确性的核心指标。

这种管理文化的核心在于尊重投资规律。真正成熟的开发商并不以压低造价为目标,而是确保每一项投入都有合理依据、可量化回报与长期效益。当项目能够在预算层面保持系统性约束,在决策层面保持透明化与责任归属,酒店开发才真正进入可控状态。

从行业经验看,那些具备完善预算机制与投资纪律的项目,即使在市场下行周期中,仍能维持较高的资产收益率与再融资能力。因此,酒店投资的专业化,不在于建得多豪华,而在于建得更理性。预算控制的最终目的,不是节省成本,而是确保资本投入与长期收益之间的平衡。只有让“花得值”转化为“投得稳”,酒店项目才能在商业逻辑与资产价值两端实现持续增长。

在酒店投资与开发中,失败常被归因于市场或定位,但更多项目死于成本。尤其在高星级与综合体里,预算失控多源于立项阶段的隐患,而非施工期浪费。

缺乏科学测算与动态预算管控时,高配选材、无序变更、碎片化决策会推高造价;一旦早期预算被突破,利润难以回收,最终可能成为外观亮丽、财务失衡的酒店。

近年问题更突出:概念期过度追求高标准、强视觉,忽视投资边界,典型路径为:

设计先行 → 品牌后定 → 样板超支 → 被动修正 → 融资压力叠加 → EBITDA萎缩。其本质不是花多了,而是无边界地花。

调查显示,中高档酒店中超过60%的项目超初始预算10%,约25%超20%。主要原因为:

- 方案反复变更;

- 样板标准层层抬升;

- 品牌技术审核反复;

- 采购不统一;

- 工期延误与返工;

- 决策链条过长、授权缺失。

预算失控是系统性偏差:开发决策、设计流程与成本管控共同失灵——视觉化决策、创意导向、品牌后置、成本顾问缺位、融资被动叠加所致。

解决之道是回到资产逻辑:酒店是长期持有、追求稳定回报的资产。关键不是压价,而是建立可验证、可回溯、可调整的预算体系,让每笔投入与每次变更都有边界。

位于巴哈马首都拿骚的著名巴哈•玛度假村项目原计划2014年底竣工,但因设计变更与资金纠纷多次延期,实际成本较初始预算大幅超支。该项目被视为典型的预算黑洞案例——当投资边界失守、管控缺位时,超支最终会演变为系统性亏损。(图片来源:财新网)

一、典型表现:从预算膨胀到盈利坍塌的全过程

酒店项目的成本失控,表面是造价上涨,本质却是一连串小偏差的积累。每一次设计修改、标准提升或决策延迟,都会在投资中被放大成倍增效。以下五种情形,是最常见也最具破坏力的预算失控模式。1.1 无系统测算的估价式预算

不少项目的预算仍停留在模糊假设上:

“同城五星酒店约100万/间”、“建筑面积乘单价”等经验推算。

这种做法忽略了结构复杂度、技术标准和区域造价差异等关键变量。尤其在山地或综合体项目中,地质与结构条件可使成本波动15%至25%;品牌标准差异甚至达30%。

更严重的是预算缺乏动态更新,设计或品牌条件变化后仍沿用原估算,导致财务模型失真。项目看似推进顺利,实则回报逻辑早已偏离。

1.2 设计反复变更,造价螺旋上升

设计阶段频繁修改,是预算失控的头号诱因。

许多项目在方案阶段未锁定核心功能比例(客房、餐饮、会议、康体等),业主、品牌与设计方意见叠加,方案反复摇摆。

品牌要求增加套房、提升层高、扩充后场,设计方调整结构机电,业主又提出压缩成本或优化景观,结果图纸重画、工期延误。

项目审计显示,每次重大设计变更平均增加3%–5%造价,延误1–2个月。累积三四次后,预算偏差轻易突破20%。

1.3 样板间过度精致化

样板间原本是评估施工标准的工具,却常被当作展示面。

为了打动品牌方或展示档次,业主往往采用进口材料、定制饰面、昂贵家具,甚至超出品牌标准。

一旦品牌认可样板,后续施工往往全盘套用,形成样板超支→全面抬高→预算崩盘的连锁效应。

例如某度假酒店客房装修单价从每平方米9,000元升至12,500元,仅此调整便增加投资约4,000万元。

1.4 材料选型缺乏全生命周期思维

不少项目在选材上重面子轻维护。高端石材、金属饰面、真皮墙面在审美上加分,但维护成本与更新频率高,3–5年后便拖累GOP。

一次全面翻新支出可达初始造价的15%–20%,而多数预算从未考虑这部分长期成本。

1.5 品牌审核与招采节奏错配

品牌标准未定,采购已启动,是预算失控的“导火索”。

项目为抢工期提前下单,待品牌技术意见下达后,只能通过签证变更补救。

后果包括退货、二次采购、交期延误、变更索赔等。

国际造价机构数据显示,流程错配型变更平均造成成本上升7%–10%,且多数无法追回。

这些问题并非孤立,而是源于系统性思维缺失。设计师追求视觉,业主追求品牌,施工方追求利润——当所有人都在合理地超支时,项目整体便陷入无意识失控。真正危险的,不是一时的预算突破,而是业主未察觉盈利模型正被持续侵蚀。

二、根本原因剖析:预算失控不是花太多,而是缺乏机制

从表面上看,预算失控似乎只是造价偏高的问题;但从专业角度,它的根源往往不是花太多,而是缺乏判断哪些钱该花、哪些不该花的机制。酒店开发是一场持续数年的系统工程,没有动态预算体系,即便经验丰富的团队,也可能在局部正确中走向整体错误。

2.1 前期缺乏完整的投资测算模型

许多项目在拿地后急于启动设计,却忽视了最基础的财务测算。

测算往往停留在静态造价估算表上,缺乏反映全生命周期的财务模型。

科学的酒店投资分析,应包含:

- 单房投资与ADR的敏感性分析;

- EBITDA对造价波动的回报弹性;

- 投资回收期与IRR模拟;

- 不同品牌与定位下的收益比较。

结果,当品牌提出新要求或设备标准变更时,业主无法判断其合理性,也无法量化对IRR的影响,预算遂陷入“被动加码”。

2.2 设计与成本脱节

设计与造价脱节,是酒店项目中最被低估的风险之一。

在欧美或新加坡等成熟市场,设计顾问与造价顾问(QS)形成双向制衡机制,所有调整必须量化到成本模型中。

而在亚洲,设计方更多追求创意呈现,缺乏投资约束,业主亦少有独立造价监控。

结果是:每张新效果图都更漂亮,也更贵。

建筑、室内、景观各自增加细节或面积,单看合理,叠加后却成为系统性超支。

2.3 品牌标准被误用或滥用

许多开发商将品牌技术手册视为必须执行的标准,忽略了其本应具备的灵活性。事实上,国际品牌会因地区、气候、体量而调整标准:

- 亚洲与欧洲套房面积差可达15%;

- 度假与商务酒店厨房面积差异达20%;

- 不同气候带的机电标准差异显著。

更有品牌顾问为规避风险,主动提高技术冗余与容量要求,进一步推高投资。缺乏成本验证的业主,只能被动接受。

2.4 缺乏全周期预算跟踪与动态校正

预算控制应是动态过程,而非一次性审查。

现实中,许多项目只在立项和招标阶段核算,设计深化与样板确认之间的成本变化无人追踪。预算静态化,项目动态”,两者脱节。

科学做法应建立四级预算体系:

1.概念阶段(Baseline);

2.方案设计阶段(Schematic);

3.深化设计阶段(Development);

4.施工图阶段(Construction)。

每阶段均应复盘偏差并形成报告,但多数项目忽略此流程,等到重新核算时,往往已无法调整。

2.5 决策机制碎片化

设计、品牌、工程、采购、财务各自为政,缺乏统一决策平台,是预算失控的终极原因。

设计变更、品牌追加、工程调整、财务批款,各环节都有理由,却无人对“总账”负责。

正如一位资深顾问所言:“失控不是没人管,而是太多人在各自管。”

预算失控的真正危险,不在于短期超支,而在于长期财务模型被掏空。一旦偏离投资回报逻辑,即便运营正常,也可能被资本市场评为“资产回报不足”,削弱融资与退出时的议价能力。

三、案例警示:一家五星级酒店的预算黑洞

在众多预算失控案例中,某东南沿海城市的五星级酒店堪称典型反面教材。项目建筑面积约4.2万平方米,260间客房,定位为“国际高端商务型酒店”。业主为一家民营地产企业,首次涉足酒店投资。初始概算6.5亿元,单房造价95万元,目标IRR 10.5%。开业时总投资却达8.3亿元,超支近30%。酒店外观宏伟,但财务逻辑早已失衡。

3.1 问题起点:高估潜力、低估难度

立项时的可研报告套用了邻市酒店造价数据,未考虑当地劳务、地质与消防规范差异。项目所在地土质松软,需桩基加固,消防审批又提升地下层设备区面积。这些基础工程实际造价被低估约15%,业主却未调整概算,反而在方案中提升挑高、加复杂外立面。结果主体尚未封顶,成本已逼近预算上限。

3.2 加速恶化:品牌标准升级与设计反复

施工中期签约国际品牌后,品牌方要求调整套房比例(10%→18%)、提升层高、扩容后场、增加送风系统。这些“合理”修改引发结构与机电系统连锁调整,已完工部分被拆改,工期延误半年。品牌导入阶段的变更签证支出超4,000万元,预算正式失控。

3.3 样板间精致化放大效应

为展示高标准,业主在样板间使用进口石材、实木地板、金属饰面与高定家具,装修单价达12,000元/㎡。品牌验收通过后,业主坚持全楼套用样板标准,客房装修造价提升至11,800元/㎡,高出预算35%。造价顾问建议国产替代未被采纳,业主一句“五星级不能省这点钱”,让投资再增3,800万元。

3.4 机电改线与能耗设施调整

品牌审核进一步发现原设计送风与冷却能力不足。新增两台冷却塔、扩大地下层面积并多次改线,增加成本约2,000万元。部分已封模区域被迫拆改,工期再延两个月,施工效率显著下降。

3.5 时间成本累积:利息与资本支出上升

延误半年导致银行重新评估贷款条件,利率上调0.4%,施工期利息额外增加约2,000万元。项目总投资最终膨胀至8.3亿元,EBITDA仅达预期68%,回收期由12年延长至18年,净现值(NPV)转为负值。

3.6 连锁反应:盈利坍塌与估值下滑

开发团队在复盘告中写道:“项目最大的问题不是花多了,而是从未设定投资边界。所有合理的升级叠加后,形成了系统性透支。”

这一案例揭示了酒店预算失控的核心特征——不是单一错误,而是累积惯性。每一次调整都有充分理由,却缺乏统一财务约束。当项目陷入补救式开发,所有变更都变成救火支出,而非真正的价值投资。

四、解决思路与优化路径:让投资回归理性与体系

酒店项目的预算控制,不只是造价问题,也不是单一部门的职责,而是一项贯穿投资策划、设计、品牌、采购与施工全过程的系统工程。其核心不在压价,而在于建立清晰边界、透明机制与动态管控体系。以下六项原则,是业内普遍认可的防失控路径。

4.1 立项阶段明确投资红线

成功的酒店开发,始于清晰的投资边界。所谓“红线”,不是造价上限,而是经财务模型验证的合理投资区间。立项时应明确:

1.单房投资上限(含建安、设备、品牌费等);

2.目标IRR与回收期;

3.投资敏感性模型(模拟造价、房价、入住率变化对IRR的影响)。

红线确立后,所有设计与品牌变更都应回到同一坐标系中校验。

成熟业主并非拒绝变更,而是让每次变更都可量化其后果。

4.2 建立分阶段、动态更新的投资测算体系

预算管理应是一套动态系统,而非一张静态表格。

国际惯例将投资测算分四阶段,每次预算均为对前阶段的校正:

每阶段须形成《预算变动说明表》,记录变更内容及理由。偏差一旦显性化,就能在设计、品牌、采购间形成真实的博弈。

4.3 让成本顾问与酒店顾问同步前置介入

多数项目把酒店顾问与造价顾问视为审查角色,而非策划伙伴,这正是早期失控的根源。真正有效的控制,发生在规划前置阶段。酒店顾问界定功能与品牌逻辑,造价顾问量化设计选择的成本后果。两者结合,可在方案期即实现投资效率最大化:

- 通过功能任务书限定后场与公共区面积;

- 实时比较不同材料与系统的成本回报;

- 品牌新增要求时判断是否在红线内可行。

4.4 样板间限额与复盘机制

样板间是项目成本的风向标,一旦越线,全盘极易豪华惯性失控。国际投资机构普遍设定:

- 样板造价不得超出平均单房造价的110%;

- 样板完工后须复盘,明确可替代材料与优化工艺;

- 高成本材料标明仅作展示,不全面复制。

4.5 引入BIM与数字化成本管理系统

数字化技术正在重塑预算管控方式。结合BIM与5D造价系统,可实现设计模型与成本数据库的实时联动:

- 设计变更自动触发成本提示;

- 材料与工程量实时更新;

- 各专业造价同步核算;

- 偏差以图表呈现,供决策即时审阅。

4.6 建立跨部门“成本控制委员会”

治理结构是防止碎片化的关键。设立成本控制委员会(Cost Control Committee),由投资、设计、品牌、工程、财务及顾问组成,统一审议设计变更与预算更新。其核心职能包括:

- 审核变更对成本的影响;

- 判断是否符合投资红线;

- 留存会议纪要与决策记录;

- 对顾问与承包商形成合同约束。

投资是否合理,回报是否可验证。

在体系化投资控制中,关键不是避免错误,而是防止错误叠加。酒店开发的成功,不在于一次性降成本,而在于建立一个能自动纠偏、长期有效的机制,让项目在数年的开发周期内始终保持可控。

结语:从“花得值”到“投得稳”

在酒店开发领域,预算控制表面上是财务问题,本质上是项目管理体系的问题。它贯穿投资决策、设计执行、品牌引入与建设管理的全过程,决定着酒店能否在资本层面实现预期回报。任何一个环节的松动,都会在财务报表中反映为利润率下降、投资回收期延长或资产估值下滑。预算失控并非花多了钱,而是没有建立判断标准与管理机制。前期定位不清,使预算缺乏锚点;设计导向偏重视觉,使成本脱离功能;品牌要求缺乏边界,使标准被放大执行;决策机制碎片化,使变更缺乏统筹。看似分散的问题,实则共同导致投资逻辑的整体失衡。

在成熟市场中,预算管理早已形成体系化文化:在可研阶段,财务模型先于设计,决定项目投入区间;在设计阶段,功能任务书与投资红线共同约束决策;在施工阶段,预算追踪与变更审批形成闭环;在运营阶段,投资回报率成为检验前期决策正确性的核心指标。

这种管理文化的核心在于尊重投资规律。真正成熟的开发商并不以压低造价为目标,而是确保每一项投入都有合理依据、可量化回报与长期效益。当项目能够在预算层面保持系统性约束,在决策层面保持透明化与责任归属,酒店开发才真正进入可控状态。

从行业经验看,那些具备完善预算机制与投资纪律的项目,即使在市场下行周期中,仍能维持较高的资产收益率与再融资能力。因此,酒店投资的专业化,不在于建得多豪华,而在于建得更理性。预算控制的最终目的,不是节省成本,而是确保资本投入与长期收益之间的平衡。只有让“花得值”转化为“投得稳”,酒店项目才能在商业逻辑与资产价值两端实现持续增长。

转载请联系我们