文旅需求全面复苏,消费结构正在重塑

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之全国篇”。在这篇报告中,我们分析了全国在2013至2024年间GDP数据和旅游业数据的变化趋势,同时解读了全国在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解全国酒店行业现状,并为您未来的决策提供数据支撑。

在国家经济稳步推进与消费结构持续优化的背景下,中国文旅行业正在经历一轮从“快速修复”迈向“结构升级”的关键转型期。对近十年GDP、旅游收入与旅游人次的核心指标进行系统梳理后可以发现:宏观经济长期保持韧性,为文旅产业恢复奠定了坚实基础;与此同时,旅游市场展现出远超经济整体水平的弹性与反弹力度,出行频次的恢复显著领先于旅游收入,体现出居民旅游需求的全面回暖与消费行为的阶段性变化。

当前,中国旅游市场已从疫情后的“量先行”逐步过渡到“质提升”的发展阶段。游客出行意愿强劲释放,短途休闲、城市微度假与品质化度假需求加速增长,文化体验类消费逐渐成为新的市场引擎。在政策利好、供给端升级以及入境游回暖的多重推动下,2023—2024 年已成为文旅行业重回上行通道的关键窗口期。面向未来,文旅产业的潜在增长动力正在持续积累,其在城市活力塑造与区域经济增长中的战略价值将进一步凸显。

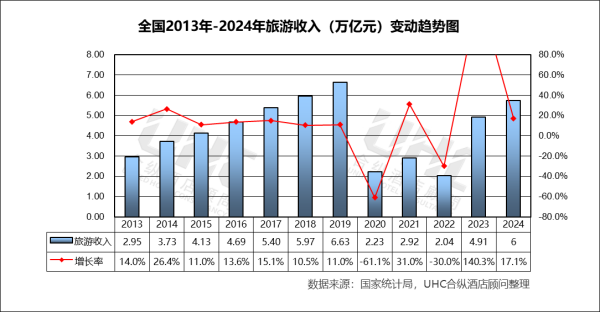

2013–2019年旅游收入从 2.95 万亿元增长至 6.63 万亿元,年均增速超过10%,反映出城镇化、消费升级和交通基础设施投入的显著拉动。2020 年出现断崖式下跌增速降为-61.1%,为十年最大降幅。2023 年强势反弹(+40.3%),为恢复周期的拐点。2024 年进一步增长至 6 万亿元,逼近甚至略超 2019年的水平。

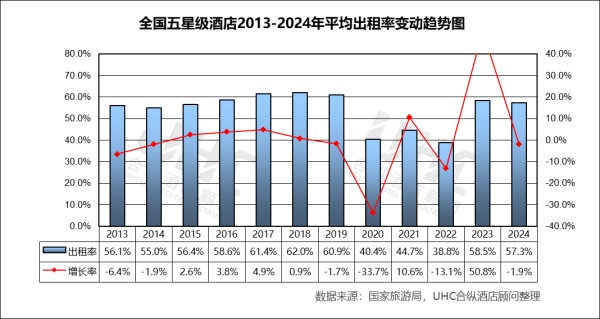

出租率方面,2013-2024年的平均出租率为54.2%,其中最高为2018年的62%,最低为2022年的38.8%。从变动趋势来看,2013–2019 年稳步上升出租率从 56.1% 提升至 62.0%(2018 为峰值),反映经济增长、商旅需求扩张和供需结构相对平衡;2020 年受疫情冲击,出租率仅 40.4%(–33.6%),为历史最低;2023 年出现“强效反弹”,2024 年小幅回落出租率下降至 57.3%(–1.9%),反映旅游需求恢复正常化后,供给端新增项目与老旧酒店的竞争加剧。

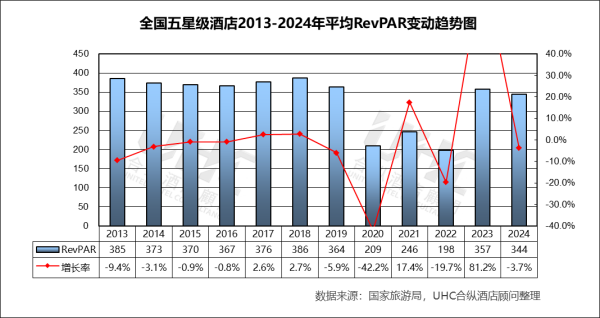

RevPAR方面,2013-2024年的平均RevPAR为331元,其中最高为2018年的386元,最低为2022年的198元。从变动态势来看,2013–2018 年稳健增长,基本持平但结构优化,反映行业稳中有进;2019 年轻微下滑(–5.9%)与整体经济下行及部分城市供给快速扩张有关;2020 年断崖式下跌(–42.2%)RevPAR跌至 209 元,为近十年最低点;2021–2023 年强劲修复,2023 年成为转折点RevPAR 达 357 元(+81.2%),受供需同步改善推动;2024 年略微调整至 344 元(–3.7%)说明增速回归常态,同时 ADR 与出租率均有轻微回落。

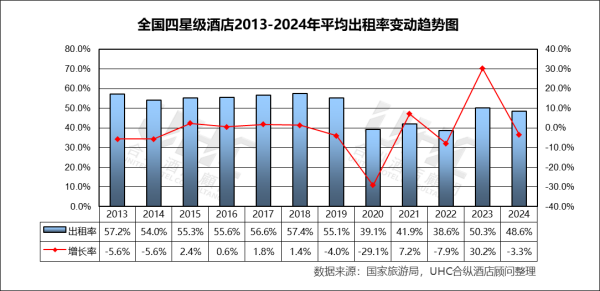

出租率方面,2013-2024年的平均出租率为50.8%,其中最高为2018年的57.4%,最低为2022年的38.6%。从变动趋势来看,2013–2019 年出租率总体稳定在 54%–57% 区间,体现成熟市场的需求支撑;2020 年出租率骤降至 约 39%,为历史低点;2021 年起逐步修复,2023 年在低基数效应下回升至 50% 以上,2024 年小幅回落至约 48.6%。

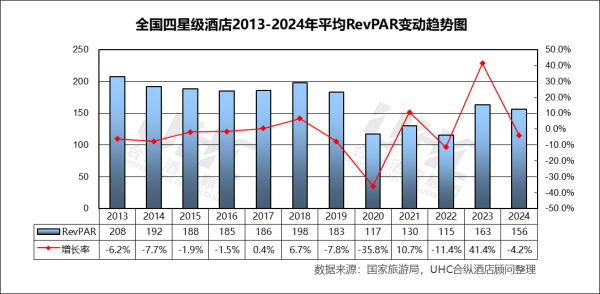

RevPAR方面,2013-2024年的平均RevPAR为168元,其中最高为2013年的208元,最低为2022年的115元。从变动趋势来看,2013–2019 年 RevPAR 基本维持在 180–200 元区间,体现相对稳定的经营效率;2020 年断崖式下滑至 约 117 元,行业盈利能力严重受损;2021–2023 年快速反弹,2023 年同比大幅增长,但主要源于低基数效应;2024 年回落至约 156 元,仍明显低于疫情前水平。

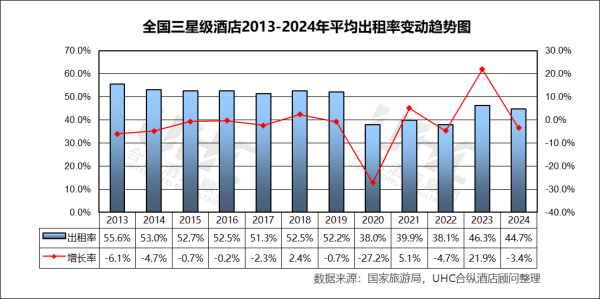

出租率方面,2013-2024年的平均出租率为48.1%,其中最高为2013年的55.6%,最低为2020年的38.0%。从变动趋势来看,2013–2019 年整体稳定在52%–56%区间,体现三星级酒店作为城市基础住宿的重要需求支撑;2020 年出租率骤降至 38.0%,同比降幅达 -27.2%,为全周期最低点,受冲击程度明显;2021–2022 年修复乏力反映商务出行与团队旅游恢复缓慢;2023 年出现明显反弹,出租率同比大幅增长 21.9%,显示出压抑需求集中释放;2024 年小幅回落至 44.7%,增长动能趋于平缓。

RevPAR方面,2013-2024年的平均RevPAR为105元,其中最高为2018年的121元,最低为2020年的78元。从变动态势来看,2013–2019年行业整体表现稳健,增长率波动幅度较小(-6.0%至7.0%),说明市场处于成熟期,供需相对平衡;2020年RevPAR骤降至78元,同比暴跌33.5%,直接体现新冠疫情对酒店业的毁灭性冲击;2021–2022年虽略有回升,但仍显著低于疫情前水平,反映行业复苏缓慢;2023年RevPAR大幅反弹至104元(+26.8%),受益于疫情管控放开后的报复性出行需求;2024年小幅回落至100元(-4.4%),可能反映需求回归理性、市场竞争加剧或成本上升压力。

注:本报告中涉及的全国第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

展望未来,行业整体已步入“量稳质升”的结构调整期。单纯依赖客流增长的红利正在减弱,运营效率、产品差异化与资产优化能力将成为竞争关键。在文旅需求持续复苏与消费升级并行的背景下,酒店业需摆脱同质化竞争,主动适配细分市场需求,通过数字化转型与精益运营构建长期韧性,方能在新一轮行业整合中把握增长主动。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之全国篇”。在这篇报告中,我们分析了全国在2013至2024年间GDP数据和旅游业数据的变化趋势,同时解读了全国在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解全国酒店行业现状,并为您未来的决策提供数据支撑。

在国家经济稳步推进与消费结构持续优化的背景下,中国文旅行业正在经历一轮从“快速修复”迈向“结构升级”的关键转型期。对近十年GDP、旅游收入与旅游人次的核心指标进行系统梳理后可以发现:宏观经济长期保持韧性,为文旅产业恢复奠定了坚实基础;与此同时,旅游市场展现出远超经济整体水平的弹性与反弹力度,出行频次的恢复显著领先于旅游收入,体现出居民旅游需求的全面回暖与消费行为的阶段性变化。

当前,中国旅游市场已从疫情后的“量先行”逐步过渡到“质提升”的发展阶段。游客出行意愿强劲释放,短途休闲、城市微度假与品质化度假需求加速增长,文化体验类消费逐渐成为新的市场引擎。在政策利好、供给端升级以及入境游回暖的多重推动下,2023—2024 年已成为文旅行业重回上行通道的关键窗口期。面向未来,文旅产业的潜在增长动力正在持续积累,其在城市活力塑造与区域经济增长中的战略价值将进一步凸显。

一、2013-2024年GDP、旅游数据变动趋势

数据点评:

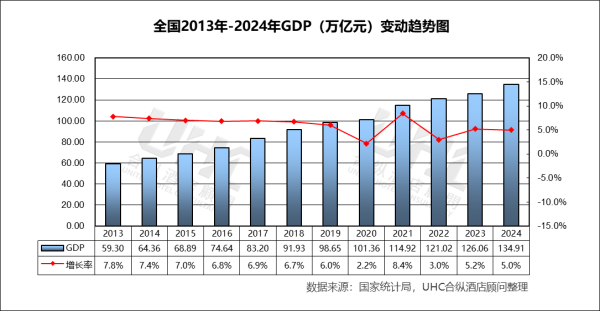

2013–2019 年间,GDP增速由 7.8% 持续放缓至 6.0% 左右,反映出中国经济从投资驱动向消费驱动、从高速扩张向高质量发展阶段切换的结构性特征;2020 年 GDP 增速降至 2.2%,但依然保持正增长,在全球主要经济体中表现突出;2021年反弹至 8.4%;2023–2024 年恢复至 5%左右,显示中国经济保持韧性+潜在增长率稳定的双重特征。2013–2019年旅游收入从 2.95 万亿元增长至 6.63 万亿元,年均增速超过10%,反映出城镇化、消费升级和交通基础设施投入的显著拉动。2020 年出现断崖式下跌增速降为-61.1%,为十年最大降幅。2023 年强势反弹(+40.3%),为恢复周期的拐点。2024 年进一步增长至 6 万亿元,逼近甚至略超 2019年的水平。

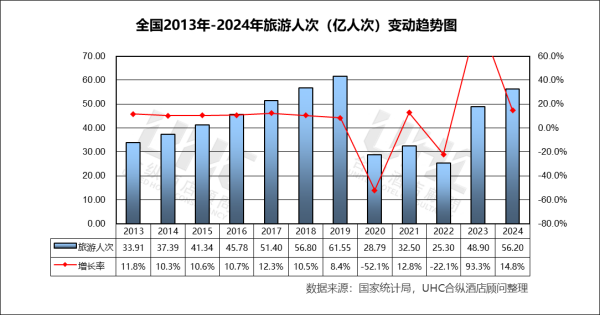

2013–2019年从 33.9 亿人次增长到 65.4 亿人次,年均增速稳定在 10% 左右,表明全民旅游时代的形成。2020 年下降至 25.5 亿人次,跌幅高达 -52.1%。2021 年增长 12.8%,但仍处低位。2022 年因疫情反复再次下降至 25.3 亿人次(-22.1%)。2023 年出现爆发式增长(+93.3%),是旅游人次重返常态化的关键节点。2024 年达 56.2 亿人次,接近 2019 年高峰值。

二、五星级酒店经营数据分析

数据点评:

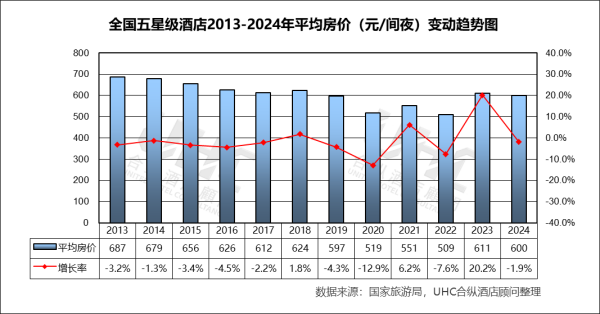

全国五星级酒店2013-2024年的平均房价为606元,其中最高为2013年的687元,最低为2022年的509元。从变动趋势来看,2013–2019 年呈现温和递减,反映供给扩张、商务市场竞争加剧以及部分城市高星酒店价格体系趋于理性;2020 年疫情冲击显著; 2021–2023 年房价逐步回升至 611 元,2023 年反弹显著(+20.2%),得益于强劲的国内文旅需求恢复与度假型五星酒店的价格拉动;2024 年在需求回归平稳后,价格趋向理性,特别是部分商务类酒店涨幅受限。出租率方面,2013-2024年的平均出租率为54.2%,其中最高为2018年的62%,最低为2022年的38.8%。从变动趋势来看,2013–2019 年稳步上升出租率从 56.1% 提升至 62.0%(2018 为峰值),反映经济增长、商旅需求扩张和供需结构相对平衡;2020 年受疫情冲击,出租率仅 40.4%(–33.6%),为历史最低;2023 年出现“强效反弹”,2024 年小幅回落出租率下降至 57.3%(–1.9%),反映旅游需求恢复正常化后,供给端新增项目与老旧酒店的竞争加剧。

RevPAR方面,2013-2024年的平均RevPAR为331元,其中最高为2018年的386元,最低为2022年的198元。从变动态势来看,2013–2018 年稳健增长,基本持平但结构优化,反映行业稳中有进;2019 年轻微下滑(–5.9%)与整体经济下行及部分城市供给快速扩张有关;2020 年断崖式下跌(–42.2%)RevPAR跌至 209 元,为近十年最低点;2021–2023 年强劲修复,2023 年成为转折点RevPAR 达 357 元(+81.2%),受供需同步改善推动;2024 年略微调整至 344 元(–3.7%)说明增速回归常态,同时 ADR 与出租率均有轻微回落。

三、四星级酒店经营数据分析

数据点评:

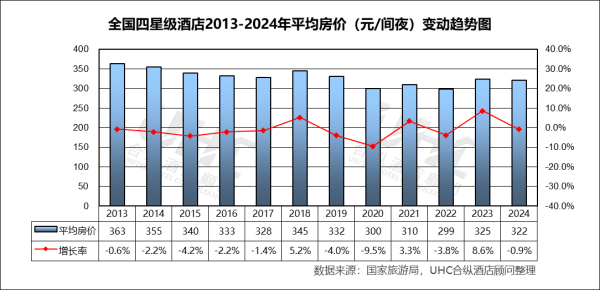

平均房价方面,全国四星级酒店2013-2024年的平均房价为329元,其中最高为2013年的363元,最低为2022年的299元。从变动趋势来看,2013–2019 年,四星级酒店平均房价整体呈缓慢下行趋势反映出中高端市场供给增加、价格竞争加剧;2020 年受疫情冲击,房价明显下探,行业进入被动防御阶段;2021–2024 年虽出现一定修复,但反弹力度有限且波动明显,2024 年房价约 322 元,仍低于疫情前水平。出租率方面,2013-2024年的平均出租率为50.8%,其中最高为2018年的57.4%,最低为2022年的38.6%。从变动趋势来看,2013–2019 年出租率总体稳定在 54%–57% 区间,体现成熟市场的需求支撑;2020 年出租率骤降至 约 39%,为历史低点;2021 年起逐步修复,2023 年在低基数效应下回升至 50% 以上,2024 年小幅回落至约 48.6%。

RevPAR方面,2013-2024年的平均RevPAR为168元,其中最高为2013年的208元,最低为2022年的115元。从变动趋势来看,2013–2019 年 RevPAR 基本维持在 180–200 元区间,体现相对稳定的经营效率;2020 年断崖式下滑至 约 117 元,行业盈利能力严重受损;2021–2023 年快速反弹,2023 年同比大幅增长,但主要源于低基数效应;2024 年回落至约 156 元,仍明显低于疫情前水平。

四、三星级酒店经营数据分析

数据点评:

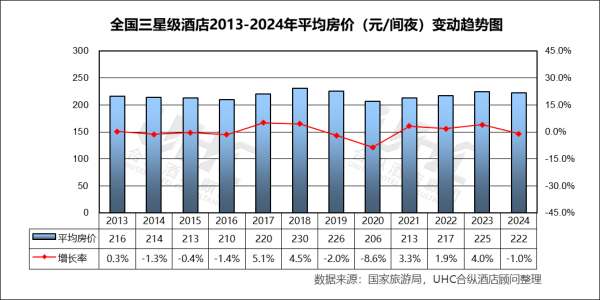

全国三星级酒店2013-2024年的平均房价为218元,其中最高为2018年的230元,最低为2020年的206元。从变动趋势来看,2017–2018 年出现一轮阶段性上行(最高约 230 元),主要受当期国内旅游需求扩张及三线、四线城市住宿需求改善带动;2020 年受疫情冲击,平均房价明显回落反映出中端及经济型客群价格敏感度较高;2021–2024 年房价逐步修复,但整体恢复节奏偏慢,2024 年仍约 222 元,尚未显著突破疫情前高点。出租率方面,2013-2024年的平均出租率为48.1%,其中最高为2013年的55.6%,最低为2020年的38.0%。从变动趋势来看,2013–2019 年整体稳定在52%–56%区间,体现三星级酒店作为城市基础住宿的重要需求支撑;2020 年出租率骤降至 38.0%,同比降幅达 -27.2%,为全周期最低点,受冲击程度明显;2021–2022 年修复乏力反映商务出行与团队旅游恢复缓慢;2023 年出现明显反弹,出租率同比大幅增长 21.9%,显示出压抑需求集中释放;2024 年小幅回落至 44.7%,增长动能趋于平缓。

RevPAR方面,2013-2024年的平均RevPAR为105元,其中最高为2018年的121元,最低为2020年的78元。从变动态势来看,2013–2019年行业整体表现稳健,增长率波动幅度较小(-6.0%至7.0%),说明市场处于成熟期,供需相对平衡;2020年RevPAR骤降至78元,同比暴跌33.5%,直接体现新冠疫情对酒店业的毁灭性冲击;2021–2022年虽略有回升,但仍显著低于疫情前水平,反映行业复苏缓慢;2023年RevPAR大幅反弹至104元(+26.8%),受益于疫情管控放开后的报复性出行需求;2024年小幅回落至100元(-4.4%),可能反映需求回归理性、市场竞争加剧或成本上升压力。

注:本报告中涉及的全国第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

通过对全国2013-2024年酒店经营数据的深入分析后,我们可以看到中国酒店业在过去十余年间经历了“增长—冲击—分化复苏”的完整周期。疫情不仅带来短期业绩断崖,更深刻暴露了不同等级酒店的抗风险能力与复苏弹性差异:五星级酒店凭借品质与品牌韧性率先反弹,但面临供给过剩与价格竞争压力;四星级酒店在复苏过程中呈现“量升价缓”特征,盈利修复仍显滞后;三星级酒店则受客群价格敏感度高、替代性强等因素制约,恢复基础最为薄弱。展望未来,行业整体已步入“量稳质升”的结构调整期。单纯依赖客流增长的红利正在减弱,运营效率、产品差异化与资产优化能力将成为竞争关键。在文旅需求持续复苏与消费升级并行的背景下,酒店业需摆脱同质化竞争,主动适配细分市场需求,通过数字化转型与精益运营构建长期韧性,方能在新一轮行业整合中把握增长主动。

转载请联系我们