锦城栖居,慢享风华:成都酒店业进阶华章

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之成都篇”。在这篇报告中,我们分析了成都市在2013至2024期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解成都市的酒店行业现状,并为您未来的决策提供数据支撑。

锦江将夕阳酿成一盏温润的流霞,蓉城在浮光中沉淀出特有的双面维度。酒店是这座城市最细腻的转换器——它们用深宅高墙锁住蜀地的古意,用云端幕墙接住西岭雪山的清冷。从宽窄巷子里修旧如旧的禅意院落,到金融城拔地而起的逐云地标,每一扇窗都在续写“安逸”的现代注脚。这是座将“千年风雅”无缝嵌入“摩登叙事”的城市。当暮色最终抚平龙泉山的轮廓,整座城市的酒店璀璨亮起——不是照亮,而是归家。它们以温存的光影,与静流千年的江水同频共振,在每一个窗口深耕栖居的梦境,在每一次俯瞰中重逢未来的从容。(图片来源:摄图网)

在国家战略布局中,成都持续巩固其西部重要经济中心的地位。作为成渝地区双城经济圈的核心引擎,成都不仅是国家级高新技术产业基地、商贸物流中心和综合交通枢纽,亦被定位为电子信息、生物医药等先进产业的重要集聚区。2024年,成都经济在高新技术产业与现代服务业的双轮驱动下保持强劲增长,两大国际机场——双流国际机场与天府国际机场进一步强化其国际航空枢纽功能,支撑全市超过七成的进出口货运量,显著提升在全球贸易网络中的节点能级。

在新经济领域,成都持续展现创新活力。生物医药产业生态日益完善,成都医疗城吸引超过450家医药企业入驻,依托多个高水平研发平台推动原创药物突破。高新技术企业如中车成都公司等,在智慧交通、人工智能等前沿领域持续输出创新成果。以电子信息、生物医药、食品饮料为代表的三大支柱产业结构不断优化,先进制造业与现代服务业深度融合,为城市带来持续增长的商务与高端人才流动,直接助推酒店市场需求扩容。

旅游业在2024年实现高质量发展,成都凭借深厚的文化底蕴与“世界美食之都”的品牌魅力,持续吸引全球游客。武侯祠、杜甫草堂、金沙遗址等文化地标与青城山—都江堰世界遗产共同构成文旅融合的核心吸引力。市政府通过举办国际文化旅游节、美食文化周等系列活动,进一步提升城市的国际知名度与游客体验。

总体来看,成都2024年在经济与旅游领域均展现出强劲的发展韧性与增长潜力,进一步巩固了其在中国西南地区的综合竞争力与辐射引领作用。

成都酒店业伴随城市能级提升同步迈向高质量发展新阶段。 2024年成都进入“后大运时代”的红利释放期。过去十年打下的坚实基础,使得2024年的酒店市场呈现出明显的高质化与品牌化特征。酒店业正从传统的“中心化”向“多极化”演变。除锦江、青羊等传统商圈外,2024年二环内的城市更新项目带动了一批精致精品酒店的崛起;而双流及东部新区周边,则依托枢纽优势发展起规模庞大的航旅酒店群。管理模式上2024年落地的新项目几乎全面由国际资深团队或国内顶级物管操盘,管理精确度与服务颗粒度进一步对标国际。

二、2013-2024年GDP、旅游数据变动趋势

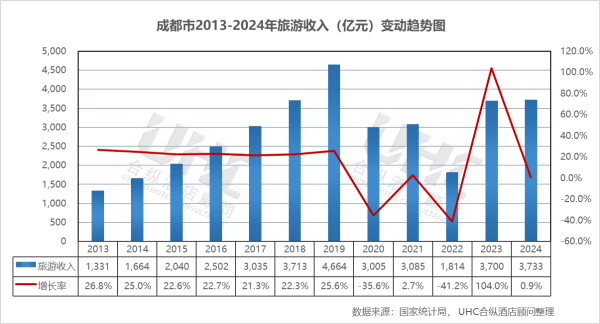

从旅游收入来看,2013-2019年旅游收入从1331亿元增长至3733亿元,2020年收入骤降35.6%,但随后在2021年以24.7%的增速强势反弹,至2022年已超越疫情前峰值。这展现了成都在国内旅游市场中的核心吸引力和消费韧性,周边游、本地休闲消费成为重要支撑。2023年收入增速大幅放缓至7.0%,2024年进一步降至0.9%。这一变化与GDP增速趋近,标志着行业从高速扩张期进入成熟稳定期。

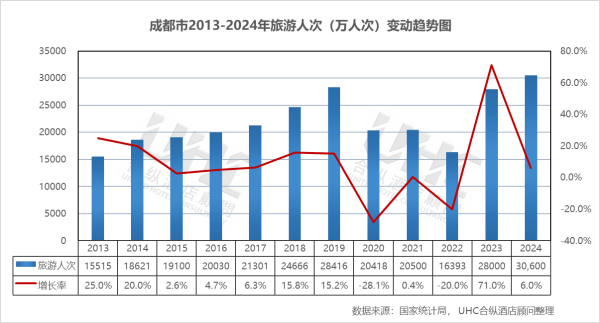

从旅游人次来看,2013-2019年人次从1.55亿稳步增长至3.06亿,2020年人次下跌28.1%,但2021年即恢复至接近疫前水平。最具标志性的是2023年,人次同比激增71%,总量达到2.8亿,接近历史峰值。这得益于积压需求释放、营销活动强力助推(如大运会效应)及城市网红特质的持续发酵。2024年人次增速回落至6.0%,与宏观经济和行业常态增速接轨,表明流量爆发期已过,市场进入稳定增长通道。

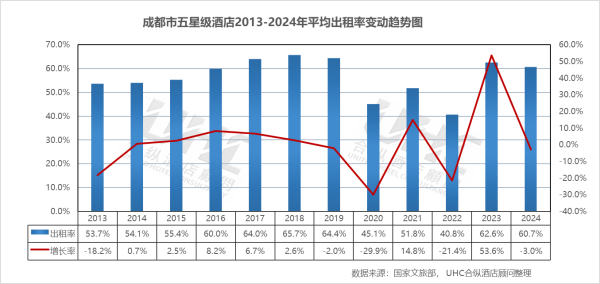

出租率方面,2013-2024年的平均出租率为56.5%,其中最高为2018年的65.7%,最低为2022年的40.7%。从变动趋势来看,2013-2019年出租率从2013年的53.7%稳步攀升至2018年的65.7%高位,显示市场供需关系健康;2019年略有回调,进入平台整理阶段;2020年出租率暴跌至45.1%,2022年因局部疫情再次探底至40.8%;2023年出租率跃升至62.6%,这与当年旅游人次激增71%的数据完全吻合,证明了成都作为目的地强大的客源吸引力和市场弹性;2024年出租率微降3.0%至60.7%,标志着由报复性旅行驱动的需求爆发期结束,市场回归至常态化的增长与竞争节奏。

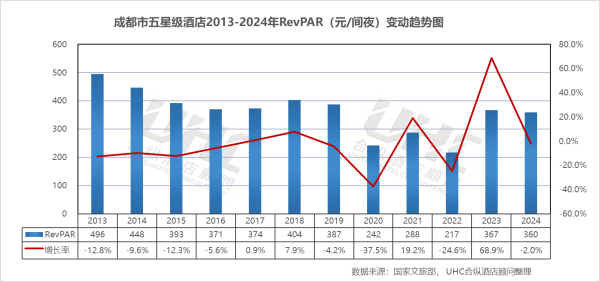

RevPAR方面,2013-2024年的平均RevPAR为362元,其中最高为2013年的496元,最低为2022年的217元。从变动趋势来看,RevPAR在2018年达到周期高点404元,随后开始下滑。至2022年,已跌至217元,较2018年接近“腰斩”,直观体现了疫情及市场竞争对酒店收入的毁灭性冲击;2023年,RevPAR大幅反弹68.7%至367元;2024年,RevPAR微降1.9%至360元。在出租率小幅回落、房价几乎停滞的情况下,盈利能力增长陷入停滞,表明 “以价换量”的复苏模式已触及瓶颈,市场亟需找到提升价值的新路径。

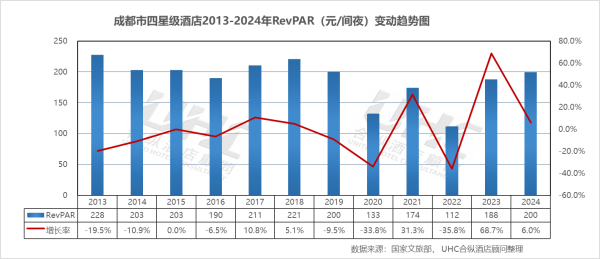

RevPAR方面,2013-2024年的平均RevPAR为188元,其中最高为2013年的228元,最低为2022年的112元。从变动趋势来看,2013年的RevPAR为228元,为统计区间内的最高水平;此后十年间,RevPAR虽在2018年回升至221元,但整体重心较早期有所下移;在2022年跌至112元的历史低位后,2023年RevPAR实现了68.7%的井喷式增长(188元);2024年数据进一步提升至200元,同比增长6.0%。

出租率方面,2013-2024年的平均出租率为53.6%,其中最高为2023年的61.2%,最低为2022年的37.6%。从变动趋势来看,2013–2019年出租率维持在55%–60%之间,整体稳定,最高为2017年59.6%,显示该阶段市场需求相对平稳;2020–2022年受疫情冲击,出租率急剧下降,2020年跌至39.3%,2022年进一步下探至37.6%,为历史低点;2023–2024年迅速反弹至61.2%与59.1%,不仅恢复至疫前水平,甚至超过部分年份,反映成都作为旅游与商务目的地具有强劲的市场韧性。

RevPAR方面,2013-2024年的平均RevPAR为147元,其中最高为2023年的177元,最低为2022年的104元。从变动趋势来看,2013–2019年RevPAR在140–164元间波动,2018年达到峰值164元,对应当年房价与出租率双双提升;2020–2022年受出租率拖累,RevPAR大幅下滑,2022年仅104元,较2018年下降36.6%;2023–2024年显著回升至177元与176元,创历史新高,主要得益于出租率强劲反弹与房价稳步提升的叠加效应。

注:本报告中涉及的成都第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之成都篇”。在这篇报告中,我们分析了成都市在2013至2024期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解成都市的酒店行业现状,并为您未来的决策提供数据支撑。

锦江将夕阳酿成一盏温润的流霞,蓉城在浮光中沉淀出特有的双面维度。酒店是这座城市最细腻的转换器——它们用深宅高墙锁住蜀地的古意,用云端幕墙接住西岭雪山的清冷。从宽窄巷子里修旧如旧的禅意院落,到金融城拔地而起的逐云地标,每一扇窗都在续写“安逸”的现代注脚。这是座将“千年风雅”无缝嵌入“摩登叙事”的城市。当暮色最终抚平龙泉山的轮廓,整座城市的酒店璀璨亮起——不是照亮,而是归家。它们以温存的光影,与静流千年的江水同频共振,在每一个窗口深耕栖居的梦境,在每一次俯瞰中重逢未来的从容。(图片来源:摄图网)

一、概要

成都,又称“蓉城”或“锦城”,是一座拥有“天府之国”美誉的千年古都,既是古蜀文明的发祥地,也是享誉国内外的历史文化名城与最佳旅游城市。在国家战略布局中,成都持续巩固其西部重要经济中心的地位。作为成渝地区双城经济圈的核心引擎,成都不仅是国家级高新技术产业基地、商贸物流中心和综合交通枢纽,亦被定位为电子信息、生物医药等先进产业的重要集聚区。2024年,成都经济在高新技术产业与现代服务业的双轮驱动下保持强劲增长,两大国际机场——双流国际机场与天府国际机场进一步强化其国际航空枢纽功能,支撑全市超过七成的进出口货运量,显著提升在全球贸易网络中的节点能级。

在新经济领域,成都持续展现创新活力。生物医药产业生态日益完善,成都医疗城吸引超过450家医药企业入驻,依托多个高水平研发平台推动原创药物突破。高新技术企业如中车成都公司等,在智慧交通、人工智能等前沿领域持续输出创新成果。以电子信息、生物医药、食品饮料为代表的三大支柱产业结构不断优化,先进制造业与现代服务业深度融合,为城市带来持续增长的商务与高端人才流动,直接助推酒店市场需求扩容。

旅游业在2024年实现高质量发展,成都凭借深厚的文化底蕴与“世界美食之都”的品牌魅力,持续吸引全球游客。武侯祠、杜甫草堂、金沙遗址等文化地标与青城山—都江堰世界遗产共同构成文旅融合的核心吸引力。市政府通过举办国际文化旅游节、美食文化周等系列活动,进一步提升城市的国际知名度与游客体验。

总体来看,成都2024年在经济与旅游领域均展现出强劲的发展韧性与增长潜力,进一步巩固了其在中国西南地区的综合竞争力与辐射引领作用。

成都酒店业伴随城市能级提升同步迈向高质量发展新阶段。 2024年成都进入“后大运时代”的红利释放期。过去十年打下的坚实基础,使得2024年的酒店市场呈现出明显的高质化与品牌化特征。酒店业正从传统的“中心化”向“多极化”演变。除锦江、青羊等传统商圈外,2024年二环内的城市更新项目带动了一批精致精品酒店的崛起;而双流及东部新区周边,则依托枢纽优势发展起规模庞大的航旅酒店群。管理模式上2024年落地的新项目几乎全面由国际资深团队或国内顶级物管操盘,管理精确度与服务颗粒度进一步对标国际。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

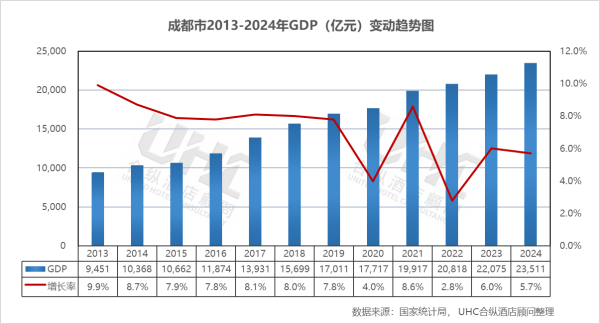

成都GDP从2013年的9451亿元增长至2024年的23511亿元,年均复合增长率超过8%,体现出较强的经济韧性与增长动能。尤其是2021-2022年在全球复苏背景下仍保持较高增速,反映出城市经济的抗风险能力。从旅游收入来看,2013-2019年旅游收入从1331亿元增长至3733亿元,2020年收入骤降35.6%,但随后在2021年以24.7%的增速强势反弹,至2022年已超越疫情前峰值。这展现了成都在国内旅游市场中的核心吸引力和消费韧性,周边游、本地休闲消费成为重要支撑。2023年收入增速大幅放缓至7.0%,2024年进一步降至0.9%。这一变化与GDP增速趋近,标志着行业从高速扩张期进入成熟稳定期。

从旅游人次来看,2013-2019年人次从1.55亿稳步增长至3.06亿,2020年人次下跌28.1%,但2021年即恢复至接近疫前水平。最具标志性的是2023年,人次同比激增71%,总量达到2.8亿,接近历史峰值。这得益于积压需求释放、营销活动强力助推(如大运会效应)及城市网红特质的持续发酵。2024年人次增速回落至6.0%,与宏观经济和行业常态增速接轨,表明流量爆发期已过,市场进入稳定增长通道。

三、五星级酒店经营数据分析

数据洞察:

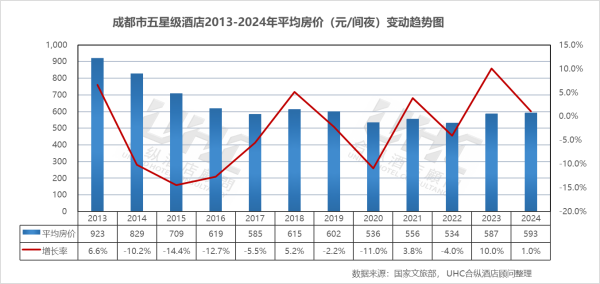

成都市五星级酒店2013-2024年的平均房价为641元,其中最高为2013年的923元,最低为2022年的534元。从变动趋势来看,成都五星级酒店房价在2013年曾达到923元的峰值,随后经历了长达四年的连续下滑(2014-2017),降幅最高峰达14.4%,这反映了早期五星级酒店稀缺性溢价的消失,以及国际品牌大量入驻带来的激烈的价格竞争;2017年至今,除疫情波动外,成都五星级酒店的ADR基本稳定在580-600元区间;2024年预测值为593元,同比微增1.0%,表现在宏观经济波动下,高端酒店市场对价格的防御性增强,进入了“稳价保量”的阶段,但相较2013年的高位仍存较大回撤。出租率方面,2013-2024年的平均出租率为56.5%,其中最高为2018年的65.7%,最低为2022年的40.7%。从变动趋势来看,2013-2019年出租率从2013年的53.7%稳步攀升至2018年的65.7%高位,显示市场供需关系健康;2019年略有回调,进入平台整理阶段;2020年出租率暴跌至45.1%,2022年因局部疫情再次探底至40.8%;2023年出租率跃升至62.6%,这与当年旅游人次激增71%的数据完全吻合,证明了成都作为目的地强大的客源吸引力和市场弹性;2024年出租率微降3.0%至60.7%,标志着由报复性旅行驱动的需求爆发期结束,市场回归至常态化的增长与竞争节奏。

RevPAR方面,2013-2024年的平均RevPAR为362元,其中最高为2013年的496元,最低为2022年的217元。从变动趋势来看,RevPAR在2018年达到周期高点404元,随后开始下滑。至2022年,已跌至217元,较2018年接近“腰斩”,直观体现了疫情及市场竞争对酒店收入的毁灭性冲击;2023年,RevPAR大幅反弹68.7%至367元;2024年,RevPAR微降1.9%至360元。在出租率小幅回落、房价几乎停滞的情况下,盈利能力增长陷入停滞,表明 “以价换量”的复苏模式已触及瓶颈,市场亟需找到提升价值的新路径。

四、四星级酒店经营数据分析

数据洞察:

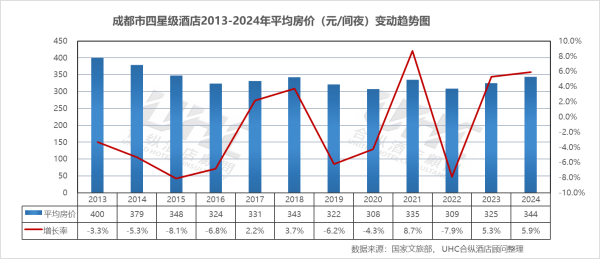

成都市四星级酒店2013-2024年的平均房价为339元,其中最高为2013年的400元,最低为2020年的308元。从变动趋势来看,2013年受宏观政策及市场供给增加影响,平均房价从400元/间夜的高位持续下滑至324元,这一阶段反映了四星级酒店在市场结构调整中,原有价格体系面临瓦解;2017-2022年房价长期在308元至343元之间窄幅波动,即便在外部环境剧烈震荡的2020-2022年,均价跌幅相对可控(最低点为2020年的308元),显示出四星级酒店在价格端具备一定的抗压性,但提价动能显著不足;2023年和2024年房价分别录得5.3%和5.9%的稳健增长,到2024年回升至344元。这表明随着商旅及休闲需求的回暖,四星级酒店正通过优化产品与服务结构。

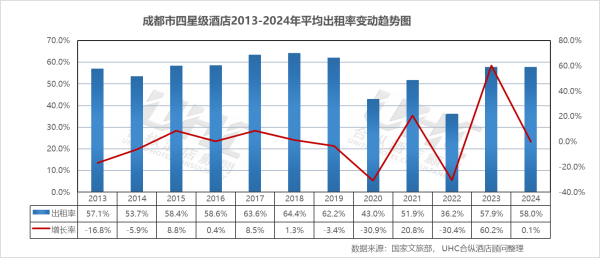

出租率方面,2013-2024年的平均出租率为55.4%,其中最高为2018年的64.4%,最低为2022年的36.2%。从变动趋势来看,2017-2019年此阶段出租率处于历史高点,其中2018年达到64.4%的峰值,这得益于彼时成都作为全国旅游目的地和商务中心城市的吸引力爆发,市场吸纳能力极强;2022年,出租率跌至36.2%的历史冰点,较2018年峰值接近腰斩;2023年出租率录得60.2%的超高增幅,迅速回归至57.9%,2024年进一步企稳于58%的水平,标志着成都酒店市场已基本走出负面干扰,市场供需关系重新进入平衡态 。RevPAR方面,2013-2024年的平均RevPAR为188元,其中最高为2013年的228元,最低为2022年的112元。从变动趋势来看,2013年的RevPAR为228元,为统计区间内的最高水平;此后十年间,RevPAR虽在2018年回升至221元,但整体重心较早期有所下移;在2022年跌至112元的历史低位后,2023年RevPAR实现了68.7%的井喷式增长(188元);2024年数据进一步提升至200元,同比增长6.0%。

五、三星级酒店经营数据分析

数据洞察:

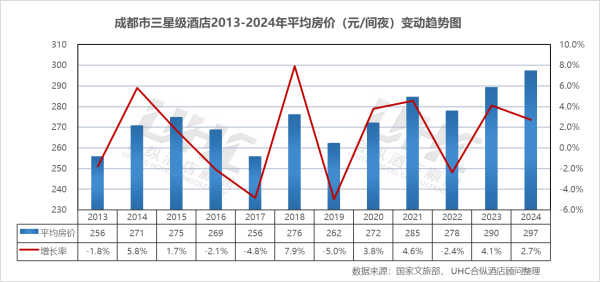

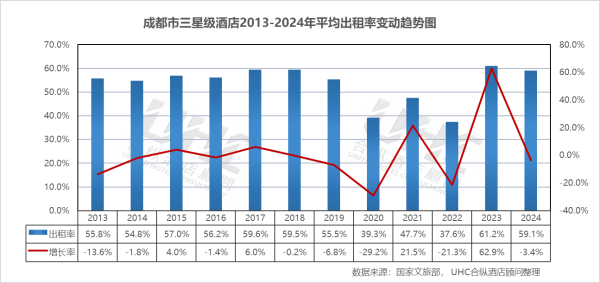

成都市三星级酒店2013-2024年的平均房价为274元,其中最高为2023年的290元,最低为2013年和2017年的256元。从变动情况来看,2013年平均房价为256元,到2024年达到297元创下十年来的历史新高,这一增长轨迹表明,在成都市酒店供给侧结构性调整中,三星级酒店(或同等级的中端精选酒店)正通过产品迭代和品质升级,实现了价格中枢的实质性上移;在外部环境波动的2020-2022年间,三星级酒店的房价并未出现崩盘式下跌,仅在2022年经历微调(-2.4%),随后在2023年和2024年迅速反弹并连续攀升。这反映出该档次酒店在商旅刚需和理性消费趋势下,具备更为坚实的价格底盘。出租率方面,2013-2024年的平均出租率为53.6%,其中最高为2023年的61.2%,最低为2022年的37.6%。从变动趋势来看,2013–2019年出租率维持在55%–60%之间,整体稳定,最高为2017年59.6%,显示该阶段市场需求相对平稳;2020–2022年受疫情冲击,出租率急剧下降,2020年跌至39.3%,2022年进一步下探至37.6%,为历史低点;2023–2024年迅速反弹至61.2%与59.1%,不仅恢复至疫前水平,甚至超过部分年份,反映成都作为旅游与商务目的地具有强劲的市场韧性。

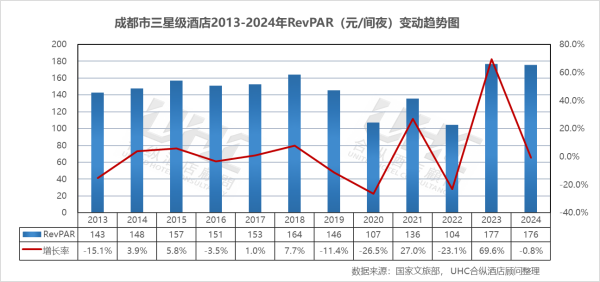

RevPAR方面,2013-2024年的平均RevPAR为147元,其中最高为2023年的177元,最低为2022年的104元。从变动趋势来看,2013–2019年RevPAR在140–164元间波动,2018年达到峰值164元,对应当年房价与出租率双双提升;2020–2022年受出租率拖累,RevPAR大幅下滑,2022年仅104元,较2018年下降36.6%;2023–2024年显著回升至177元与176元,创历史新高,主要得益于出租率强劲反弹与房价稳步提升的叠加效应。

注:本报告中涉及的成都第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于对成都2013-2024年酒店经营数据的系统梳理,可以观察到这座“天府之国”在过去十二年间,如何依托其快速提升的城市能级与独特的文旅禀赋,推动酒店业完成从规模扩张到质量升级的转型。成都,凭借其作为西南地区经济、科技、交通枢纽的核心地位,以及“世界美食之都”与历史文化名城的强大吸引力,为酒店业构建了“商务+休闲”双轮驱动的广阔需求腹地。期间,市场经历了早期的高速成长、特殊时期的深度回调,并在2023-2024年展现出强劲的“需求韧性”与“价值困惑”。数据显示,成都酒店市场正呈现“出租率快速反弹、平均房价承压修复、RevPAR结构性复苏”的非均衡特征。高星级酒店在国际品牌与管理模式的加持下,持续提升服务品质与资产价值;中端酒店则在激烈的市场竞争中,积极探索文化与体验的融合。这一“流量强劲”与“价值攀升滞后”并存的现象,折射出成都酒店业在从“旅游目的地”向“高价值商务休闲枢纽”演进过程中,对盈利模式与定价能力的深度探索。展望未来,随着成渝地区双城经济圈建设的深化与国际消费中心城市培育的推进,成都酒店业将通过深耕文旅融合场景、精准对接产业会展需求、加速数字化与绿色化转型,在持续释放的“慢生活”魅力与“快发展”活力中,打造具有鲜明天府特色与国际竞争力的酒店业生态集群。

转载请联系我们