从财务角度评价酒店投资项目,前文已介绍了几个常用的投资回报指标:”http://www.uhchotel.com/detail1493.html(酒店投资是否可行取决于净现值和内部收益率 可以不看投资收益率)。在此基础上,本文将介绍当一个项目有多个方案或有多个项目可供选择时,如何进行优选决策。

在酒店项目中,投资方案优选常用的是净现值法及其衍生的辅助方法。回收期法不考虑回收期后的现金流量,不衡量盈利能力,通常不能单独用于项目投资决策。内部收益率是相对指标,反映的是收益率的大小,而不能反映收益量的大小,因此在同一酒店项目中,若用净现值和内部收益率指标的评价结果出现矛盾(由投资额不同引起),从能为投资人创造更多财富的角度,决策时一般优先考虑净现值法的结论。内部收益率法更适用于不同的独立项目的对比决策。

一、单一酒店项目

净现值法就是按净现值大小来评价方案优劣的一种方法。

但净现值法必须考虑时间的可比性,即在计算期相同的情况下比较净现值(NPV)的大小。若一个酒店项目中不同方案的建设期或经营期不同,则应采用年金净流量法。

年金净流量是指项目期间内全部现金净流量的总现值或总终值折算为等额年金的平均现金净流量。

计算公式是:年金净流量(ANCF)=现金净流量总现值/年金现值系数。

年金净流量指标的结果大于0,说明每年平均的现金流入能抵补现金流出,投资项目的净现值大于0,方案是可行的。年金净流量越大,方案越好。

年金净流量法是净现值法的辅助方法,在各方案计算期相同时,实质上就是净现值法。

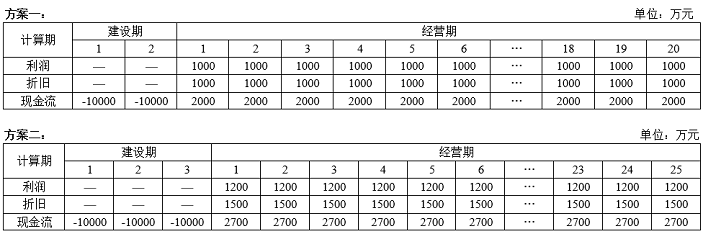

例如:某项目两个酒店方案的现金流量如下表所示,建设期和经营期均不同,基准折现率6%。

由上可见,此例中方案二由于经营年限较长,看起来净现值更大,但折算为等额年金是小于方案一的,所以选择方案一更优。

对于不同酒店项目,由于净现值和年金净流量是绝对数指标,不便于比较投资规模不同的方案,可用获利指数来衡量获利程度。

获利指数又称现值指数,是指按基准收益率或设定折现率折算的各年现金流入量的现值合计与原始投资的现值合计之比,即:

获利指数(PI) =1+净现值率=投资项目的净现值/原始投资现值合计+1

获利指数是个相对指标,反映了投资效率,而净现值反映的是投资效果。获利指数指标可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点。

获利指数法也是净现值法的辅助方法,在各方案原始投资现值相同时,实质上就是净现值法。

例如:两个不同档次的酒店项目的现金流量如下表所示,计算期相同,基准折现率6%。

此例中项目二酒店每年净现金流量较大,项目净现值也较大一点,但由于投资额差异大,项目一的净现值率/获利指数更高,从投资效率来看,项目一更优。

二、多酒店组合项目

若一个项目含有多家不同星级档次的酒店组合,可采用净现值排序法和获利指数排序法。

(一)净现值排序法

对于各个独立的方案,列出全部可能的方案组合,计算各组合方案的投资和净现值,淘汰投资额超过投资限额的选项,在保留下来的组合中选出净现值最大的可行方案,即为最优方案组合。

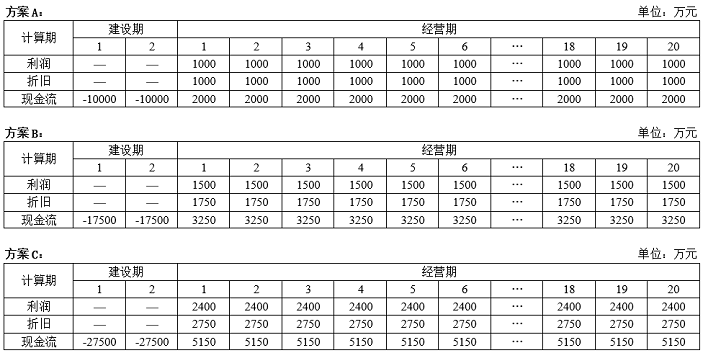

例如:某酒店项目有三个四至五星级酒店的投资方案A、B、C的现金流量如下表所示,基准折现率6%,酒店经营期均为20年,在总投资限额10亿元的情况下如何选择最优的投资方案?

根据表可知,在有三个独立酒店方案的情况下,可能的方案组合共8种,分别计算酒店项目净现值后进行排序,在10亿元投资限额的约束下排除组合8,根据组合方案的收益情况,应该选择方案A和方案C的投资组合6。

(二)获利指数排序法

计算各方案的获利指数,按大小依次排序;根据次序选取方案,使累计投资额最大限度地接近或等于总投资限额。此方法在可供选择的方案较多时更为简便,但获利指数是相对指标,只能作为参考,实际操作还是要结合考虑净现值指标。

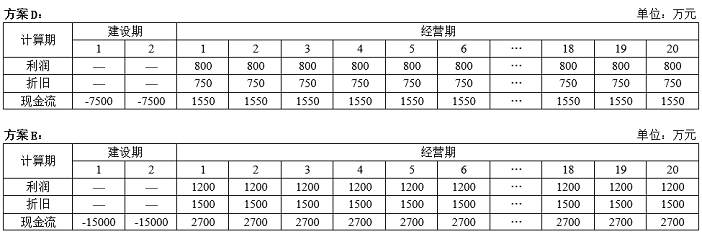

例如:在前例酒店项目的基础上,再补充两个投资方案D、E的净现金流量如下表所示,基准折现率6%,酒店经营期均为20年,投资限额为10亿元。

由上表可见,按照步骤选取的结果是方案D、A、C。

总结:从财务角度优选酒店项目投资方案,首先要判断方案本身是否可行;再根据实际情况结合具体指标分析,考虑计算期和原始投资额等因素的影响。

对于同一酒店项目,计算期相同,一般优选净现值高的方案;计算期不同,优选等额年金/永续净现值高的方案。

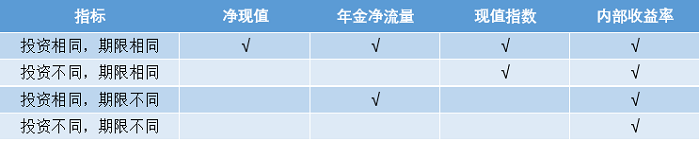

对于不同酒店项目,各个指标的适用情况如下表所示,计算期相同,一般优选获利指数高的方案;计算期不同,优选内部收益率高的方案。