改造项目是在原有的基础上进行建设,利用原有资产和资源,以增量调动存量,目的是通过新增投入取得更大的新增效益。所以从财务角度评价酒店的改造投资项目,一般采用有无项目对比的方法,对增量效果进行分析。

改造项目的财务分析,强调对项目改造后(称“有项目”)和项目不改造(称“无项目”)两种情况的未来进行对比,因此两者均需要预测,进而得到增量数据,并以此进行增量现金流量分析,衡量项目的获利能力,从而作为投资决策依据。

增量数据即是指“有项目”的费用和效益数据与“无项目”的费用和效益数据之差。需要注意的是,二者计算期要一致,通常以“有项目”的计算期为基准。如果由于项目改造将原有资产的一部分进行转让或拆除变卖等有价处理时,这部分资产的收入也视作现金流入。

与新建项目的财务分析同理,差额净现值一般作为评价酒店改造项目投资财务可行性的主要指标,可根据两个方案的差额净现金流量计算出差额净现值指标ΔNPV进行方案比选。

① ΔNPV≥0说明用于项目改造所增加的投资在经济上是合理的,即投资大的方案优于投资小的方案;

② ΔNPV<0表明不投资或者投资小的方案较经济。

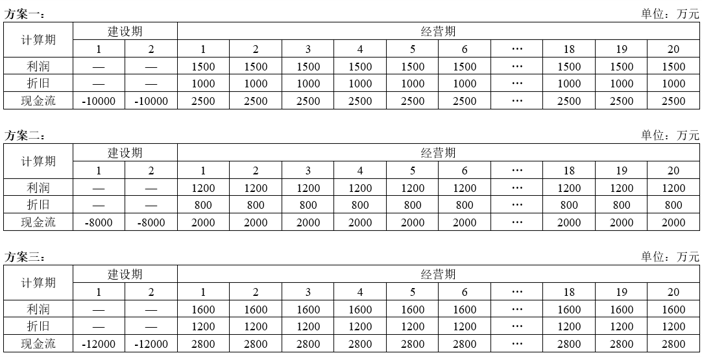

例如:某酒店改造项目三个方案的现金流量如下表所示,改造后酒店经营期均为20年,基准折现率6%。假设原项目不改造每年可产生净现金流量500万元。

由上表可见,此例中方案一和方案三的差额净现值为正,改造方案可行;而方案一酒店项目的净现值和净现值率更大,投资效益和投资效率更好,所以选择方案一更优。

小结:从财务角度评价酒店改造项目的投资方案,需要采用“有无对比”原则,侧重分析增量数据,即由于项目改造建设增加的效益和费用,以此衡量项目投资的净收益。