鹤影归舟,境启芳华:武汉酒店业兴替纪实

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之武汉篇”。在这篇报告中,我们分析了武汉市在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解武汉市的酒店行业现状,并为您未来的决策提供数据支撑。

武汉将千古江风揉碎在漫天落雪里,整座城市在龟蛇对峙与两江合流中,编织出古今辉映的时光经纬。酒店是这江城旅居中最灵动的连接点——它们既在汉口百年的老建筑里唤醒昔日风华,又在对岸拔地而起的摩天阵列间重叠未来。每一扇窗都在翻译“高山流水”的时代表达。这是座将“九省通衢”无缝接入“全球尺度”的城市。当暮色降临,沿江矗立的酒店群与长虹卧波的灯火相映,不是点缀,而是归宿。它们以江河的包容,与城市心跳同频,在每一个窗口耕耘知音入梦的温存,在每一次极目中重逢大武汉的壮阔。(图片来源:摄图网)

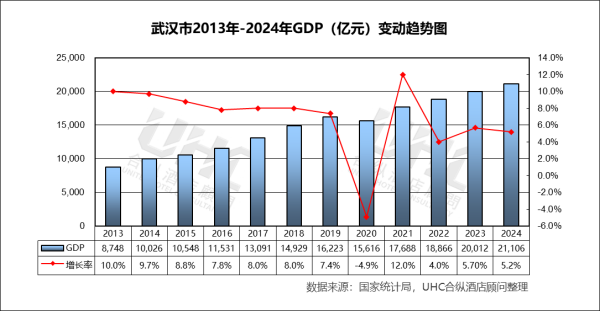

2024年,武汉GDP突破2万亿元大关,稳居全国城市前十,经济增长的核心动力来自产业结构的深度升级。以东湖高新区为核心的“中国光谷”,不仅巩固了光电子信息产业的全球领先地位,更是在人工智能、量子科技、生物医药等赛道密集布局,全年新增国家级专精特新“小巨人”企业32家,高新技术产业增加值占GDP比重提升至26.8%。武汉经济技术开发区则推动“车谷”向“数智车谷”转型,智能网联汽车产量同比增长超45%,新能源汽车产业链的本地配套率突破80%。

旅游业在2024年迎来全面复苏,整体游客接待量与旅游收入均超越疫情前水平。依托“长江文明之心”“黄鹤楼—东湖”世界级文旅廊道建设,武汉进一步整合历史街区、生态景观与都市休闲资源,推动“文旅+”融合发展。樱花季、渡江节、武汉戏剧节等品牌活动影响力扩大,带动跨省及入境游客显著增长。夜间经济、文创市集与沉浸式体验项目成为消费新热点,旅游产业链价值持续提升。

2024年,武汉酒店业呈现出供需双侧提质升级的逻辑态势。首先,供给端结构显著优化,国际奢华品牌在滨江核心区密集落位,配合本土精品酒店对“荆楚文化”的深度开发,形成了高品质、差异化的竞争格局。其次,行业重心向复合业态深度转型,酒店空间正加速从单一住宿向“城央度假”与“社交策源地”延伸,有效捕捉了激增的文旅和商务会展需求。最后,在运营层面,数字化技术与智能化服务实现由点及面的普及,显著提升了管理能效与住客体验。

展望未来,武汉将继续依托其雄厚的产业根基与不可替代的地理优势,推动经济与文旅产业的耦合共生。随着基础设施的持续优化与全球推广力度的加大,武汉的国际知名度将进一步跨越。这种持续向上的发展态势,将为武汉经济与酒店业带来前所未有的时代红利,让这座英雄城市在世界舞台上持续绽放耀眼光芒。

从增长率走势来看,2013-2019年增速从10.0%逐步回落至7.4%,符合国家经济由高速增长转向高质量发展的总体态势,处于结构优化的稳健区间。2020年受疫情直接影响,增速跌至-4.9%,出现深度探底。但次年(2021年)即实现12.0%的强力反弹,这种“V型”反转证明了武汉产业基础坚实,在供应链与生产效率方面具备极强的自我修复能力。2022-2024年近三年增速稳定在4.0%至5.7%之间,2024年预测值为5.2%。相较于疫情前的高增速,当前的增长更趋于理性与稳健,反映出经济发展已进入以新质生产力驱动的内生增长轨道。

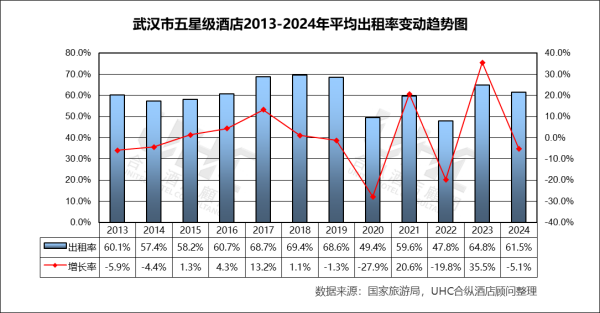

出租率方面,2013-2024年的平均出租率为60.5%,其中最高为2018年的69.4%,最低为2022年的47.8%。从变动情况来看,2017-2019年维持在68%以上的高位。2020年遭遇重挫,跌至49.4%(同比-27.9%);随后两年恢复过程曲折且不稳定(2021年回升至59.6%,2022年再次回落至47.8%);2023年呈现深V反转,跃升至64.8%(同比+35.5%),显示强大市场弹性;2024年回落至61.5%(同比-5.1%),进入平稳运行区间。

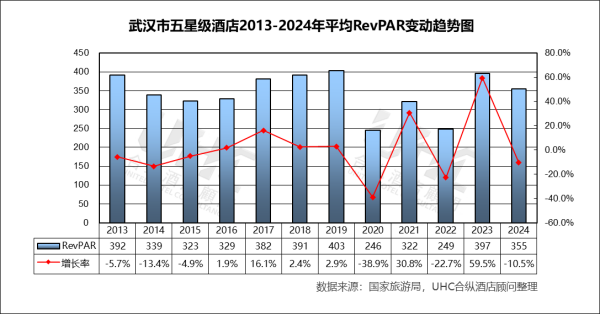

RevPAR方面,2013-2024年的平均RevPAR为344元,其中最高为2019年的403元,最低为2020年的246元。从变动情况来看,2020年因双指标暴跌而遭受毁灭性打击(估算跌幅近40%);2021-2022年修复缓慢,2023年实现爆发式增长,在ADR与OCC双双强劲回升的驱动下,估算同比增幅可能超过60%,标志着行业盈利能力恢复至健康水平;2024年随双指标回调,RevPAR预计也将同步回落,但仍将显著高于2020-2022年的平均水平。

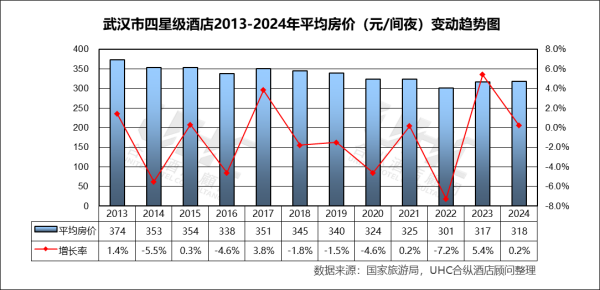

武汉市四星级酒店2013-2024年的平均房价为337元,其中最高为2013年的374元,最低为2022年的301元。从变动情况来看,2013年为374元,至2024年降至318元(期间最高为2017年的351元);除2023年有5.4%的显著回升外,多数年份增长率为负或微弱正增长。这表明其房价上涨动力长期不足。

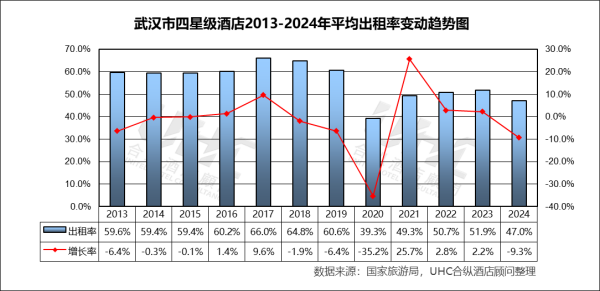

出租率方面,2013-2024年的平均出租率为55.7%,其中最高为2017年的66.0%,最低为2020年的39.3%。从变动情况来看,其走势与外部环境高度相关,波动幅度极大。2017年达到峰值66.0%,但2020年因疫情骤降至39.3%,同比暴跌35.2%。尽管2021-2023年连续三年回升,但2024年预计再次下滑至47.0%(同比-9.3%),未能恢复至疫情前水平,且回升势头在2024年出现中断。

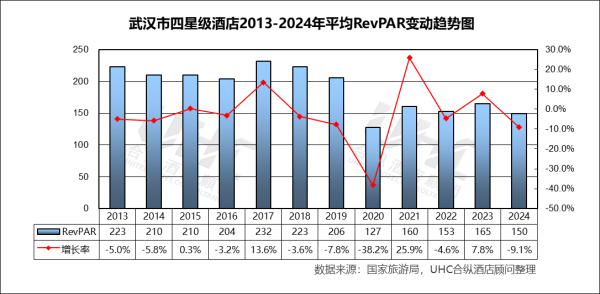

RevPAR方面,2013-2024年的平均RevPAR为188元,其中最高为2017年的232元,最低为2020年的127元。从变动情况来看,RevPAR走势呈现出明显的“阶梯式下降”。2017年为232元,2023年修复至165元,而2024年受出租率大幅下滑拖累,再度跌至150元(同比下降9.1%)。

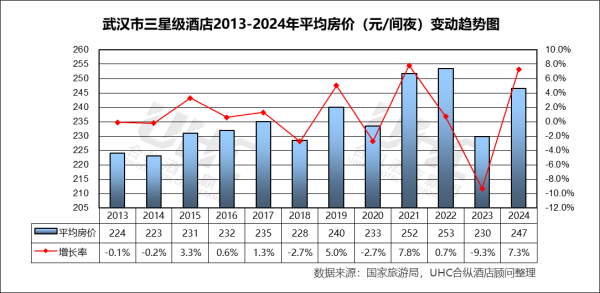

武汉市三星级酒店2013-2024年的平均房价为236元,其中最高为2022年的253元,最低为2014年的223元。从变动情况来看,2013-2024年间,三星级酒店均价始终在220-255元的低窄区间内波动。2023年出现明显的下探(230元),而2024年回升至247元,同比增长7.3%。

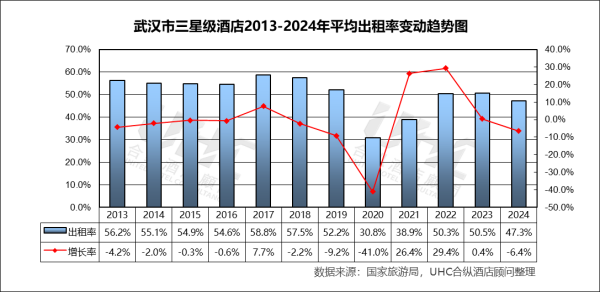

出租率方面,2013-2024年的平均出租率为50.6%,其中最高为2017年的58.8%,最低为2020年的30.8%。从变动情况来看,长期趋势呈波动下行状态,从2013年的56.2%降至2024年的47.3%。尽管2021-2022年从疫情低点(2020年30.8%)显著反弹,但反弹高度有限且不可持续,2024年再次下滑。

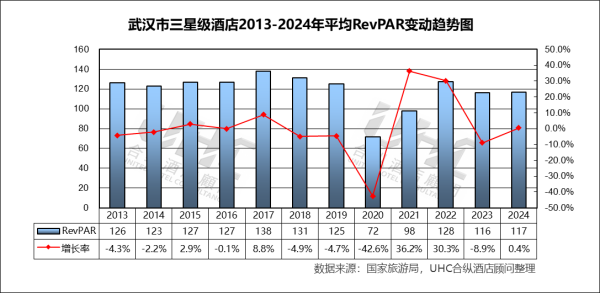

RevPAR方面,2013-2024年的平均RevPAR为119元,其中最高为2017年的138元,最低为2020年的72元。从变动情况来看,长期在低位区间宽幅震荡,2013年为126元,2024年为117元,整体水平不升反降。2020年暴跌至72元,虽经两年恢复,但2023-2024年再次回落至116-117元区间,显示盈利能力恢复至疫情前水平后即遭遇“天花板”,缺乏增长动能。

注:本报告中涉及的武汉第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之武汉篇”。在这篇报告中,我们分析了武汉市在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解武汉市的酒店行业现状,并为您未来的决策提供数据支撑。

武汉将千古江风揉碎在漫天落雪里,整座城市在龟蛇对峙与两江合流中,编织出古今辉映的时光经纬。酒店是这江城旅居中最灵动的连接点——它们既在汉口百年的老建筑里唤醒昔日风华,又在对岸拔地而起的摩天阵列间重叠未来。每一扇窗都在翻译“高山流水”的时代表达。这是座将“九省通衢”无缝接入“全球尺度”的城市。当暮色降临,沿江矗立的酒店群与长虹卧波的灯火相映,不是点缀,而是归宿。它们以江河的包容,与城市心跳同频,在每一个窗口耕耘知音入梦的温存,在每一次极目中重逢大武汉的壮阔。(图片来源:摄图网)

一、概要

武汉,简称“汉”,地处长江与汉江交汇处,作为湖北省省会、中国中部地区中心城市,“九省通衢”的地理优势与3500年历史积淀交织,让这座由武昌、汉口、汉阳三镇组成的城市,在2024年展现出更强劲的发展动能。2024年,武汉GDP突破2万亿元大关,稳居全国城市前十,经济增长的核心动力来自产业结构的深度升级。以东湖高新区为核心的“中国光谷”,不仅巩固了光电子信息产业的全球领先地位,更是在人工智能、量子科技、生物医药等赛道密集布局,全年新增国家级专精特新“小巨人”企业32家,高新技术产业增加值占GDP比重提升至26.8%。武汉经济技术开发区则推动“车谷”向“数智车谷”转型,智能网联汽车产量同比增长超45%,新能源汽车产业链的本地配套率突破80%。

旅游业在2024年迎来全面复苏,整体游客接待量与旅游收入均超越疫情前水平。依托“长江文明之心”“黄鹤楼—东湖”世界级文旅廊道建设,武汉进一步整合历史街区、生态景观与都市休闲资源,推动“文旅+”融合发展。樱花季、渡江节、武汉戏剧节等品牌活动影响力扩大,带动跨省及入境游客显著增长。夜间经济、文创市集与沉浸式体验项目成为消费新热点,旅游产业链价值持续提升。

2024年,武汉酒店业呈现出供需双侧提质升级的逻辑态势。首先,供给端结构显著优化,国际奢华品牌在滨江核心区密集落位,配合本土精品酒店对“荆楚文化”的深度开发,形成了高品质、差异化的竞争格局。其次,行业重心向复合业态深度转型,酒店空间正加速从单一住宿向“城央度假”与“社交策源地”延伸,有效捕捉了激增的文旅和商务会展需求。最后,在运营层面,数字化技术与智能化服务实现由点及面的普及,显著提升了管理能效与住客体验。

展望未来,武汉将继续依托其雄厚的产业根基与不可替代的地理优势,推动经济与文旅产业的耦合共生。随着基础设施的持续优化与全球推广力度的加大,武汉的国际知名度将进一步跨越。这种持续向上的发展态势,将为武汉经济与酒店业带来前所未有的时代红利,让这座英雄城市在世界舞台上持续绽放耀眼光芒。

二、2013-2024年GDP变动趋势

数据洞察:

武汉GDP从2013年的8,748亿元增长至2024年的21,106亿元,十年间实现了翻倍增长。2014年首次突破万亿大关,标志着武汉进入超大城市经济体量行列。2023年成功跨越2万亿元门槛,体现了城市极强的经济后劲与产业承载力。2024年总量持续攀升至2.1万亿之上,进一步夯实了其作为中部地区增长极的核心地位。从增长率走势来看,2013-2019年增速从10.0%逐步回落至7.4%,符合国家经济由高速增长转向高质量发展的总体态势,处于结构优化的稳健区间。2020年受疫情直接影响,增速跌至-4.9%,出现深度探底。但次年(2021年)即实现12.0%的强力反弹,这种“V型”反转证明了武汉产业基础坚实,在供应链与生产效率方面具备极强的自我修复能力。2022-2024年近三年增速稳定在4.0%至5.7%之间,2024年预测值为5.2%。相较于疫情前的高增速,当前的增长更趋于理性与稳健,反映出经济发展已进入以新质生产力驱动的内生增长轨道。

三、五星级酒店经营数据分析

数据洞察:

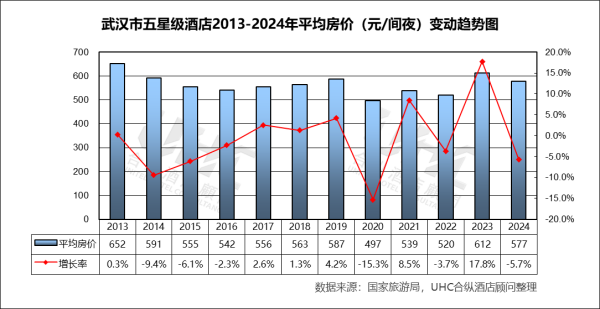

武汉市五星级酒店2013-2024年的平均房价为566元,其中最高为2013年的652元,最低为2020年的497元。从变动情况来看,2013-2016年房价从652元持续平缓下滑至542元,反映出市场供给增加及商务需求结构性调整带来的价格竞争;2020年因外部冲击降至历史低点(497元),而2023年受旅游爆发式需求驱动,房价报复性反弹至612元,增长率为17.8%;2024年均价降至577元(同比下降5.7%)。这说明市场在经历异常繁荣后,消费者决策更趋理性。出租率方面,2013-2024年的平均出租率为60.5%,其中最高为2018年的69.4%,最低为2022年的47.8%。从变动情况来看,2017-2019年维持在68%以上的高位。2020年遭遇重挫,跌至49.4%(同比-27.9%);随后两年恢复过程曲折且不稳定(2021年回升至59.6%,2022年再次回落至47.8%);2023年呈现深V反转,跃升至64.8%(同比+35.5%),显示强大市场弹性;2024年回落至61.5%(同比-5.1%),进入平稳运行区间。

RevPAR方面,2013-2024年的平均RevPAR为344元,其中最高为2019年的403元,最低为2020年的246元。从变动情况来看,2020年因双指标暴跌而遭受毁灭性打击(估算跌幅近40%);2021-2022年修复缓慢,2023年实现爆发式增长,在ADR与OCC双双强劲回升的驱动下,估算同比增幅可能超过60%,标志着行业盈利能力恢复至健康水平;2024年随双指标回调,RevPAR预计也将同步回落,但仍将显著高于2020-2022年的平均水平。

四、四星级酒店经营数据分析

武汉市四星级酒店2013-2024年的平均房价为337元,其中最高为2013年的374元,最低为2022年的301元。从变动情况来看,2013年为374元,至2024年降至318元(期间最高为2017年的351元);除2023年有5.4%的显著回升外,多数年份增长率为负或微弱正增长。这表明其房价上涨动力长期不足。

出租率方面,2013-2024年的平均出租率为55.7%,其中最高为2017年的66.0%,最低为2020年的39.3%。从变动情况来看,其走势与外部环境高度相关,波动幅度极大。2017年达到峰值66.0%,但2020年因疫情骤降至39.3%,同比暴跌35.2%。尽管2021-2023年连续三年回升,但2024年预计再次下滑至47.0%(同比-9.3%),未能恢复至疫情前水平,且回升势头在2024年出现中断。

RevPAR方面,2013-2024年的平均RevPAR为188元,其中最高为2017年的232元,最低为2020年的127元。从变动情况来看,RevPAR走势呈现出明显的“阶梯式下降”。2017年为232元,2023年修复至165元,而2024年受出租率大幅下滑拖累,再度跌至150元(同比下降9.1%)。

五、三星级酒店经营数据分析

武汉市三星级酒店2013-2024年的平均房价为236元,其中最高为2022年的253元,最低为2014年的223元。从变动情况来看,2013-2024年间,三星级酒店均价始终在220-255元的低窄区间内波动。2023年出现明显的下探(230元),而2024年回升至247元,同比增长7.3%。

出租率方面,2013-2024年的平均出租率为50.6%,其中最高为2017年的58.8%,最低为2020年的30.8%。从变动情况来看,长期趋势呈波动下行状态,从2013年的56.2%降至2024年的47.3%。尽管2021-2022年从疫情低点(2020年30.8%)显著反弹,但反弹高度有限且不可持续,2024年再次下滑。

RevPAR方面,2013-2024年的平均RevPAR为119元,其中最高为2017年的138元,最低为2020年的72元。从变动情况来看,长期在低位区间宽幅震荡,2013年为126元,2024年为117元,整体水平不升反降。2020年暴跌至72元,虽经两年恢复,但2023-2024年再次回落至116-117元区间,显示盈利能力恢复至疫情前水平后即遭遇“天花板”,缺乏增长动能。

注:本报告中涉及的武汉第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于武汉2013-2024年酒店经营数据的系统梳理,可以观察到这座“九省通衢”的国家中心城市,在过去十二年间,依托国家战略赋能与内陆交通枢纽优势,推动酒店业完成从“功能配套”向“与城共兴”的深刻转型。武汉凭借“国家中心城市”的战略牵引与“文旅商”融合的消费聚合力,构建了“商务枢纽+文旅沉浸”双轮驱动的需求生态。市场历经了规模增长、极端压力测试,并在2021-2023年展现出以“房价韧性凸显、结构分化加剧”为标志的强劲复苏。数据显示,其复苏路径呈现“高端引领修复、中端竞争加剧、传统星级承压”的鲜明特征。高端酒店借力城市地标与会展动能,持续巩固价值标杆;多元住宿业态则在市场洗牌中,通过场景化与在地化创新寻找突围路径。展望未来,伴随长江经济带建设与消费扩容提质,武汉酒店业将通过深化“枢纽经济+文旅融合”赋能场景、精细化运营多元客源、拥抱绿色与智慧运营,在“江风湖韵”的城市底色上,构建与国家中心城市能级相匹配的现代酒店服务体系。

转载请联系我们