山城入梦,烟火归心:重庆酒店业韧性生长纪实

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之重庆篇”。在这篇报告中,我们分析了重庆在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解重庆的酒店行业现状,并为您未来的决策提供数据支撑。

重庆将层叠的霓虹折叠进两江倒影,整座城池在苍山巍峨与嘉陵蜿蜒之间,编织出立体迷宫般的时光纵深。酒店是这山城夜泊中最温暖的锚点——它们既在解放碑的摩天峡谷间触摸云端,又在磁器口的石板街巷里留住古韵。每一盏窗灯都在诠释"巴渝夜雨"的当代表达。这是座将"8D魔幻"写入地理基因的城市。当夜色降临,洪崖洞的吊脚楼群与来福士的帆船灯火辉映,不是过客的驿站,而是归人的港湾。它们以山城的豪爽,与江湖气同频共振,在每一次驻足中收藏火锅沸腾的豪情,在每一次眺望中重逢山水之城的壮阔。(图片来源:摄图网)

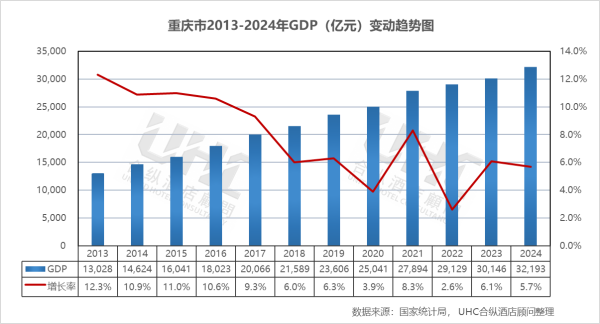

2024年,重庆GDP突破3.2万亿元大关,达到32193.15亿元,稳居全国城市前五,较2013年的13027.6亿元实现翻倍式增长。经济增长的核心动力来自世界级产业集群的加速成型。以电子信息、汽车制造为主导的支柱产业持续升级,新能源汽车产量跃居全国前列,智能网联新能源汽车产业集群产值突破千亿元。同时,战略性新兴产业增加值占GDP比重持续提升,数字经济与实体经济深度融合,全年新增国家级专精特新"小巨人"企业数量位居西部前列。

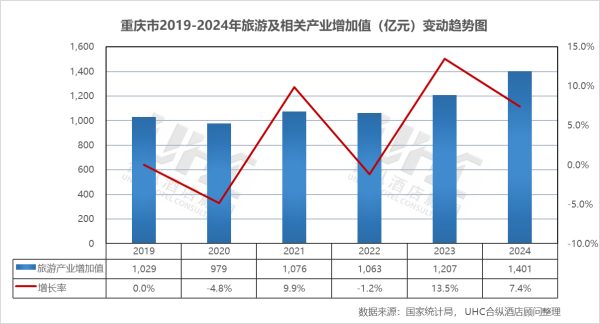

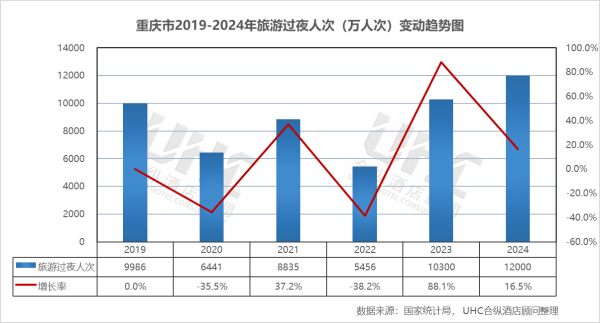

旅游业在2024年迎来历史性突破,旅游过夜人次首次突破1.2亿大关,达到12000万人次,超越2019年疫情前水平,创造出历史新高。依托"山水之城·美丽之地"的城市定位,重庆进一步整合江景资源、历史文脉与都市休闲,推动"文旅+"深度融合。洪崖洞夜景、长江索道、李子坝轻轨穿楼等网红打卡点持续发酵,带动跨省及入境游客显著增长。火锅文化、码头文化、抗战文化等特色IP的商业化运营日趋成熟,夜间经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,重庆酒店业呈现出"总量收缩、结构优化、品质升级"的发展态势。首先,供给端经历深度洗牌,传统星级酒店数量从2015年的191家(五星27家、四星52家、三星112家)调整至2024年的119家(五星26家、四星40家、三星53家),存量市场竞争加剧。其次,行业呈现明显的分层复苏特征,高端酒店依托商务会展与高端旅游需求展现价格韧性,中低端市场则面临价格内卷与出租率承压的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉Z世代消费群体,在社交媒体上持续强化"山城住宿体验"的独特标签。

展望未来,重庆将继续依托其直辖市的制度优势、雄厚的工业基础与独特的山水人文资源,推动经济与文旅产业的耦合共生。随着国际消费中心城市建设提速与入境旅游便利化政策落地,重庆的国际知名度将进一步跨越。这种持续向上的发展态势,将为重庆酒店业带来前所未有的时代红利,让这座山水之城在世界舞台上持续绽放独特光芒。

从旅游产业增加值来看,2019-2020年增加值从1029亿元骤降至979亿元(-4.8%),疫情影响下的第一波冲击相对温和,反映出重庆作为内需驱动型旅游目的地的韧性;2020-2021年快速反弹至1076亿元(+9.9%),创阶段性新高,显示消费需求的报复性释放; 2021-2022年意外回落至1063亿元(-1.2%),受高温限电与疫情反复双重冲击,产业增长出现回落;2022-2024年连续爆发式增长,2023年跃升至1207亿元(+13.5%),2024年达到1401亿元(+7.4%),不仅超越疫情前水平,更创下历史新高。

从旅游过夜人次来看,2019-2022年峰值9986万人次(2019)与谷值5456万人次(2022)的差距高达4530万人次,振幅达45.3%,远超GDP增速波动的幅度;2022-2023年从5456万人次猛增至10300万人次,增速高达88.1%,这一增速在全国范围内均属罕见,印证了重庆"8D魔幻"城市IP在社交媒体时代的超强引流能力;2023-2024年首次突破1.2亿人次大关(12000万人次),较2019年增长20.2%,标志着重庆正式迈入"亿人级"过夜旅游目的地俱乐部。

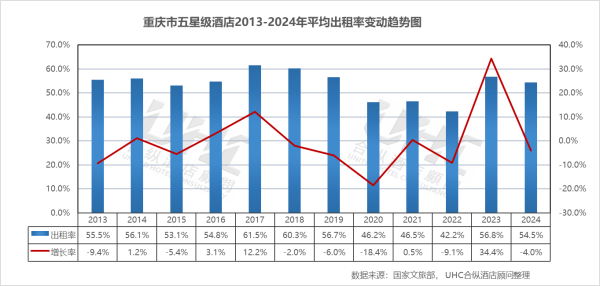

出租率方面,2013-2024年的平均出租率为53.7%,其中最高为2017年的61.5%,最低为2022年的42.2%。从变动情况来看,2013-2017年维持在55%-61.5%的稳健区间,2018-2019年小幅回落至56.7%。2020年遭遇重挫跌至46.2%,2021年微弱恢复至46.5%,2022年因疫情反复再次探底至42.2%。2023年呈现深V反转,跃升至56.8%(同比+34.4%),显示强大市场弹性,但2024年回落至54.5%,仍未恢复到2017-2019年的高位水平。

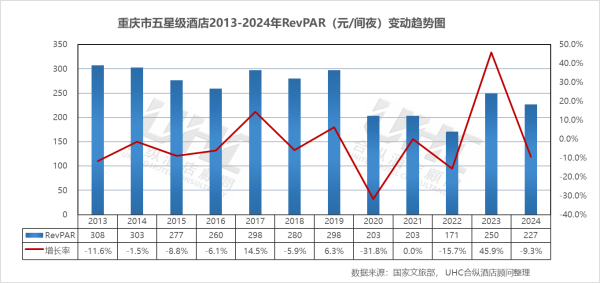

RevPAR方面,2013-2024年的平均RevPAR为256元,其中最高为2013年的308元,最低为2022年的171元。从变动情况来看,2020年因双指标暴跌而遭受毁灭性打击(跌幅超过30%);2021-2022年修复缓慢,甚至在2022年继续探底;2023年实现爆发式增长,在ADR与OCC双双回升的驱动下,同比增长45.9%,达到250元,标志着行业盈利能力恢复至健康水平;2024年随双指标回调,RevPAR同步回落至227元(同比下降9.3%),但仍显著高于2020-2022年的水平。

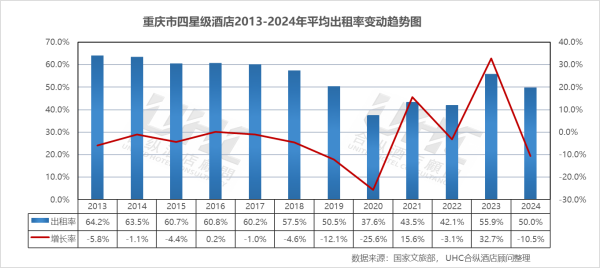

出租率方面,2013-2024年的平均出租率为53.9%,其中最高为2013年的64.2%,最低为2020年的37.6%。从变动情况来看,其走势呈现"渐进式下滑":从2013年的64.2%逐年回落至2019年的50.5%,2020年因疫情骤降至37.6%,同比暴跌25.5%。尽管2021-2023年连续三年回升(2023年达到55.9%),但2024年预计再次下滑至50.0%(同比-10.5%),未能恢复至疫情前水平,且回落幅度明显大于五星级酒店,显示中端市场的脆弱性。

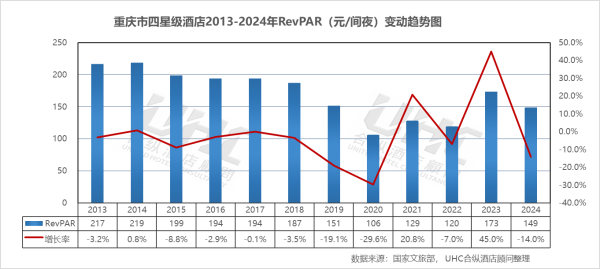

RevPAR方面,2013-2024年的平均RevPAR为170元,其中最高为2014年的219元,最低为2020年的106元。从变动情况来看,RevPAR走势呈现"双波谷"形态。2017-2019年在151-194元区间震荡下行,2020年暴跌至106元,2023年修复至173元,但2024年受出租率大幅下滑拖累,再度跌至149元(同比下降14.0%)。这表明四星级酒店的盈利能力恢复基础尚不牢固,市场出清压力持续存在。

更值得关注的是,四星级酒店数量从2015年的52家减少至2024年的40家,降幅达23%,是三个档次中退出比例最高的板块,反映出传统四星定位在新消费时代的结构性困境。

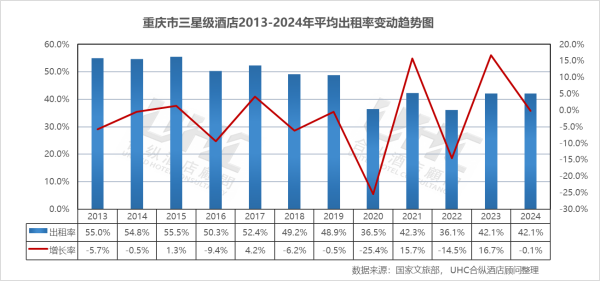

出租率方面,2013-2024年的平均出租率为50.1%,其中最高为2015年的55.5%,最低为2022年的36.1%。从变动情况来看,长期趋势呈"波动下行"状态,从2013年的55.0%降至2024年的42.1%。疫情冲击下,2020年跌至36.5%,2022年创历史低点36.1%。尽管2023年反弹至42.1%,但2024年基本持平(42.1%),未能延续恢复势头。这一持续低迷的出租率水平,反映出传统三星级酒店在消费升级浪潮中面临的客源分流压力。

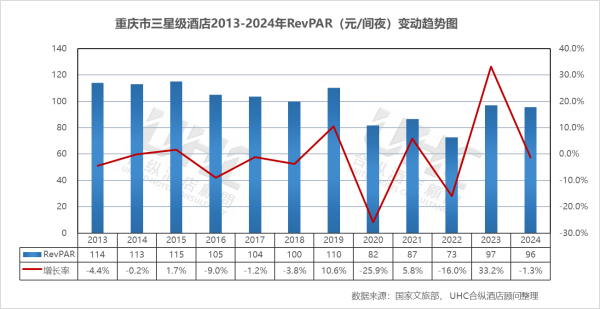

RevPAR方面,2013-2024年的平均RevPAR为100元,其中最高为2015年的115元,最低为2022年的73元。从变动情况来看,长期在低位区间宽幅震荡,2013年为114元,2024年为96元,整体水平不升反降。2020年暴跌至82元,2022年进一步跌至73元,虽经2023年反弹至97元,但2024年再次回落至96元,显示盈利能力恢复至疫情前水平后即遭遇"天花板",缺乏持续增长动能。同时,三星级酒店数量从2015年的112家锐减至2024年的53家,十年间减少53%,市场出清速度最快,表明这一传统档次正加速被连锁经济型酒店与精品民宿替代。

注:本报告中涉及的重庆第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

数据显示,其复苏路径呈现"五星级波动修复、四星级持续下滑、三星级加速退场"的鲜明特征。高端酒店借力城市营销与会展经济,努力维持价格底线;多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,伴随国际消费中心城市建设与入境旅游复苏,重庆酒店业将通过深化"山水颜值+文化价值"赋能场景、精细化运营多维客源、加速存量资产改造升级,在"魔幻8D"的城市底色上,构建与直辖市能级相匹配的现代酒店服务体系,在世界旅游版图上刻下独特的山城印记。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之重庆篇”。在这篇报告中,我们分析了重庆在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解重庆的酒店行业现状,并为您未来的决策提供数据支撑。

重庆将层叠的霓虹折叠进两江倒影,整座城池在苍山巍峨与嘉陵蜿蜒之间,编织出立体迷宫般的时光纵深。酒店是这山城夜泊中最温暖的锚点——它们既在解放碑的摩天峡谷间触摸云端,又在磁器口的石板街巷里留住古韵。每一盏窗灯都在诠释"巴渝夜雨"的当代表达。这是座将"8D魔幻"写入地理基因的城市。当夜色降临,洪崖洞的吊脚楼群与来福士的帆船灯火辉映,不是过客的驿站,而是归人的港湾。它们以山城的豪爽,与江湖气同频共振,在每一次驻足中收藏火锅沸腾的豪情,在每一次眺望中重逢山水之城的壮阔。(图片来源:摄图网)

一、概要

重庆,简称"渝",地处长江与嘉陵江交汇处,作为我国中西部地区唯一的直辖市、长江上游地区经济中心,"一带一路"与长江经济带的联结点,在2024年展现出强劲的发展韧性。2024年,重庆GDP突破3.2万亿元大关,达到32193.15亿元,稳居全国城市前五,较2013年的13027.6亿元实现翻倍式增长。经济增长的核心动力来自世界级产业集群的加速成型。以电子信息、汽车制造为主导的支柱产业持续升级,新能源汽车产量跃居全国前列,智能网联新能源汽车产业集群产值突破千亿元。同时,战略性新兴产业增加值占GDP比重持续提升,数字经济与实体经济深度融合,全年新增国家级专精特新"小巨人"企业数量位居西部前列。

旅游业在2024年迎来历史性突破,旅游过夜人次首次突破1.2亿大关,达到12000万人次,超越2019年疫情前水平,创造出历史新高。依托"山水之城·美丽之地"的城市定位,重庆进一步整合江景资源、历史文脉与都市休闲,推动"文旅+"深度融合。洪崖洞夜景、长江索道、李子坝轻轨穿楼等网红打卡点持续发酵,带动跨省及入境游客显著增长。火锅文化、码头文化、抗战文化等特色IP的商业化运营日趋成熟,夜间经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,重庆酒店业呈现出"总量收缩、结构优化、品质升级"的发展态势。首先,供给端经历深度洗牌,传统星级酒店数量从2015年的191家(五星27家、四星52家、三星112家)调整至2024年的119家(五星26家、四星40家、三星53家),存量市场竞争加剧。其次,行业呈现明显的分层复苏特征,高端酒店依托商务会展与高端旅游需求展现价格韧性,中低端市场则面临价格内卷与出租率承压的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉Z世代消费群体,在社交媒体上持续强化"山城住宿体验"的独特标签。

展望未来,重庆将继续依托其直辖市的制度优势、雄厚的工业基础与独特的山水人文资源,推动经济与文旅产业的耦合共生。随着国际消费中心城市建设提速与入境旅游便利化政策落地,重庆的国际知名度将进一步跨越。这种持续向上的发展态势,将为重庆酒店业带来前所未有的时代红利,让这座山水之城在世界舞台上持续绽放独特光芒。

二、重庆市GDP、旅游数据变动趋势

数据洞察:

重庆GDP从2013年的13027.6亿元增长至2024年的32193.15亿元,十一年间增长近1.5倍,年均增长稳居全国主要城市前列。2014年突破1.5万亿,2017年突破2万亿,2020年突破2.5万亿,2024年站上3.2万亿台阶,每一个万亿节点的跨越都较全国平均节奏更快,体现了直辖市体制优势与产业承接能力的叠加效应。从增长率走势来看,2013-2019年增速从12.3%逐步回落至6.3%,符合经济由高速增长转向高质量发展的总体态势,但仍保持高于全国平均的增速水平。2020年受疫情直接影响,增速跌至3.9%,但在主要城市中仍属相对稳健。2023-2024年迅速恢复至6.1%与5.7%的中高速增长区间。从旅游产业增加值来看,2019-2020年增加值从1029亿元骤降至979亿元(-4.8%),疫情影响下的第一波冲击相对温和,反映出重庆作为内需驱动型旅游目的地的韧性;2020-2021年快速反弹至1076亿元(+9.9%),创阶段性新高,显示消费需求的报复性释放; 2021-2022年意外回落至1063亿元(-1.2%),受高温限电与疫情反复双重冲击,产业增长出现回落;2022-2024年连续爆发式增长,2023年跃升至1207亿元(+13.5%),2024年达到1401亿元(+7.4%),不仅超越疫情前水平,更创下历史新高。

从旅游过夜人次来看,2019-2022年峰值9986万人次(2019)与谷值5456万人次(2022)的差距高达4530万人次,振幅达45.3%,远超GDP增速波动的幅度;2022-2023年从5456万人次猛增至10300万人次,增速高达88.1%,这一增速在全国范围内均属罕见,印证了重庆"8D魔幻"城市IP在社交媒体时代的超强引流能力;2023-2024年首次突破1.2亿人次大关(12000万人次),较2019年增长20.2%,标志着重庆正式迈入"亿人级"过夜旅游目的地俱乐部。

三、五星级酒店经营数据分析

数据洞察:

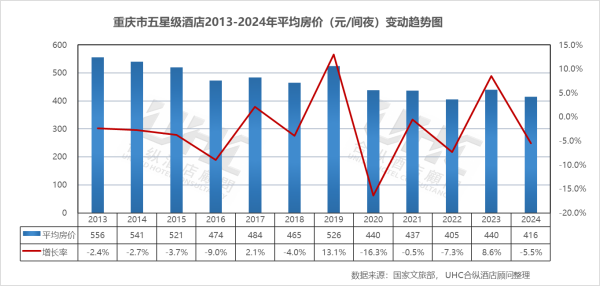

重庆市五星级酒店2013-2024年的平均房价为475元,其中最高为2013年的556元,最低为2022年的405元。从变动情况来看,房价整体呈现"阶梯式下行"趋势:2013-2016年从556元持续下滑至474元,2017-2019年在484-526元区间震荡,2020年因外部冲击降至440元,2022年创历史低点405元。2023年虽有反弹至440元(同比增长8.6%),但2024年再次回落到416元(同比下降5.5%)。这一趋势反映出重庆高端酒店市场供给增加(国际品牌持续入驻)与商务需求结构性调整带来的价格竞争加剧。出租率方面,2013-2024年的平均出租率为53.7%,其中最高为2017年的61.5%,最低为2022年的42.2%。从变动情况来看,2013-2017年维持在55%-61.5%的稳健区间,2018-2019年小幅回落至56.7%。2020年遭遇重挫跌至46.2%,2021年微弱恢复至46.5%,2022年因疫情反复再次探底至42.2%。2023年呈现深V反转,跃升至56.8%(同比+34.4%),显示强大市场弹性,但2024年回落至54.5%,仍未恢复到2017-2019年的高位水平。

RevPAR方面,2013-2024年的平均RevPAR为256元,其中最高为2013年的308元,最低为2022年的171元。从变动情况来看,2020年因双指标暴跌而遭受毁灭性打击(跌幅超过30%);2021-2022年修复缓慢,甚至在2022年继续探底;2023年实现爆发式增长,在ADR与OCC双双回升的驱动下,同比增长45.9%,达到250元,标志着行业盈利能力恢复至健康水平;2024年随双指标回调,RevPAR同步回落至227元(同比下降9.3%),但仍显著高于2020-2022年的水平。

四、四星级酒店经营数据分析

数据洞察:

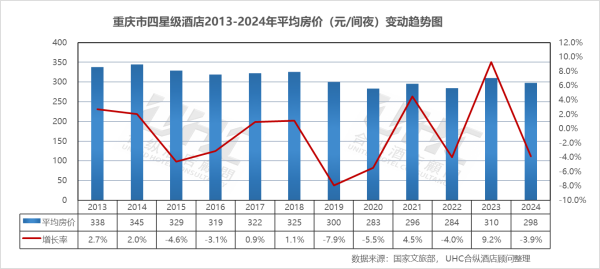

重庆市四星级酒店2013-2024年的平均房价为312元,其中最高为2014年的345元,最低为2020年的283元。从变动情况来看,房价走势呈现"波动下行"特征:2013-2014年维持在338-345元高位,2015-2020年持续下滑至283元,疫情后虽有反弹(2023年回升至310元),但2024年再次降至298元。这一长期价格承压现象,反映出四星级酒店在传统商务客源流失与新兴中端酒店品牌冲击下的尴尬定位。出租率方面,2013-2024年的平均出租率为53.9%,其中最高为2013年的64.2%,最低为2020年的37.6%。从变动情况来看,其走势呈现"渐进式下滑":从2013年的64.2%逐年回落至2019年的50.5%,2020年因疫情骤降至37.6%,同比暴跌25.5%。尽管2021-2023年连续三年回升(2023年达到55.9%),但2024年预计再次下滑至50.0%(同比-10.5%),未能恢复至疫情前水平,且回落幅度明显大于五星级酒店,显示中端市场的脆弱性。

RevPAR方面,2013-2024年的平均RevPAR为170元,其中最高为2014年的219元,最低为2020年的106元。从变动情况来看,RevPAR走势呈现"双波谷"形态。2017-2019年在151-194元区间震荡下行,2020年暴跌至106元,2023年修复至173元,但2024年受出租率大幅下滑拖累,再度跌至149元(同比下降14.0%)。这表明四星级酒店的盈利能力恢复基础尚不牢固,市场出清压力持续存在。

更值得关注的是,四星级酒店数量从2015年的52家减少至2024年的40家,降幅达23%,是三个档次中退出比例最高的板块,反映出传统四星定位在新消费时代的结构性困境。

五、三星级酒店经营数据分析

数据洞察:

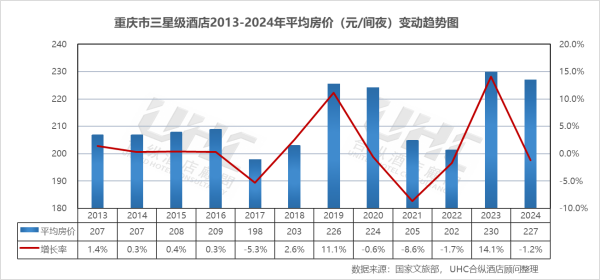

重庆市三星级酒店2013-2024年的平均房价为212元,其中最高为2023年的230元,最低为2017年的198元。从变动情况来看,2013-2024年间,三星级酒店均价在198-230元的窄区间内波动,整体呈现"M型"走势:2013-2016年稳定在207-209元,2017年下探至198元,2018-2019年回升至203-226元,2020-2022年回落至201-225元,2023-2024年反弹至228-227元。相比高端酒店的大幅波动,三星级房价展现出较强的价格刚性,但也缺乏溢价空间。出租率方面,2013-2024年的平均出租率为50.1%,其中最高为2015年的55.5%,最低为2022年的36.1%。从变动情况来看,长期趋势呈"波动下行"状态,从2013年的55.0%降至2024年的42.1%。疫情冲击下,2020年跌至36.5%,2022年创历史低点36.1%。尽管2023年反弹至42.1%,但2024年基本持平(42.1%),未能延续恢复势头。这一持续低迷的出租率水平,反映出传统三星级酒店在消费升级浪潮中面临的客源分流压力。

RevPAR方面,2013-2024年的平均RevPAR为100元,其中最高为2015年的115元,最低为2022年的73元。从变动情况来看,长期在低位区间宽幅震荡,2013年为114元,2024年为96元,整体水平不升反降。2020年暴跌至82元,2022年进一步跌至73元,虽经2023年反弹至97元,但2024年再次回落至96元,显示盈利能力恢复至疫情前水平后即遭遇"天花板",缺乏持续增长动能。同时,三星级酒店数量从2015年的112家锐减至2024年的53家,十年间减少53%,市场出清速度最快,表明这一传统档次正加速被连锁经济型酒店与精品民宿替代。

注:本报告中涉及的重庆第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于重庆2013-2024年酒店经营数据的系统梳理,可以观察到这座"山水之城"的直辖市,在过去十二年间,依托国家战略赋能与工业基础优势,推动酒店业完成从"规模扩张"向"质量重构"的深刻转型。重庆凭借"直辖市"的制度优势与"国际知名旅游目的地"的消费聚合力,构建了"商务会展+网红旅游"双轮驱动的需求生态。市场历经了供给过剩调整、疫情极端压力测试,并在2023-2024年展现出以"高端韧性、中端承压、低端出清"为标志的结构性分化。数据显示,其复苏路径呈现"五星级波动修复、四星级持续下滑、三星级加速退场"的鲜明特征。高端酒店借力城市营销与会展经济,努力维持价格底线;多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,伴随国际消费中心城市建设与入境旅游复苏,重庆酒店业将通过深化"山水颜值+文化价值"赋能场景、精细化运营多维客源、加速存量资产改造升级,在"魔幻8D"的城市底色上,构建与直辖市能级相匹配的现代酒店服务体系,在世界旅游版图上刻下独特的山城印记。

转载请联系我们