海上花园,鹭岛潮生:厦门酒店业踏浪而行纪实

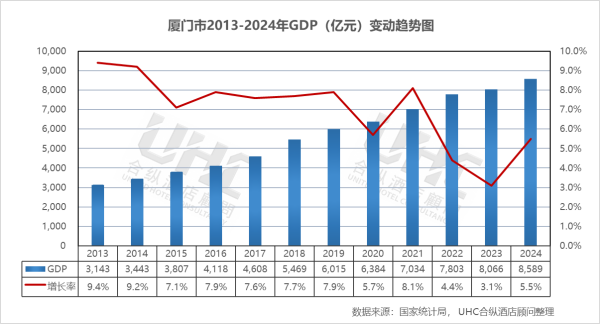

2024年,厦门GDP突破8500亿元大关,达到8589.01亿元,稳居福建省前列,较2013年的3142.58亿元实现1.73倍增长。经济增长的核心动力来自高素质高颜值现代化城市建设的深入推进。以电子信息、机械装备、航运物流为主导的支柱产业持续升级,平板显示、计算机与通讯设备、生物医药等战略性新兴产业蓬勃发展。同时,数字经济与实体经济深度融合,软件信息服务业营收持续增长,全年新增国家级高新技术企业数量位居全省前列。

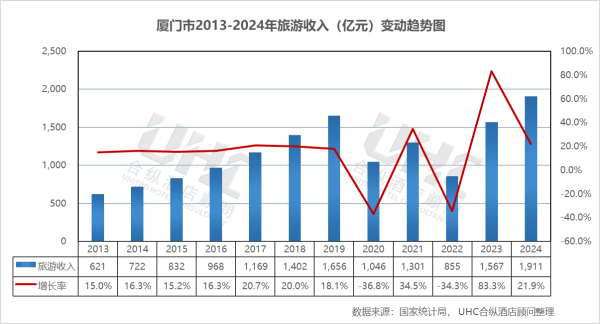

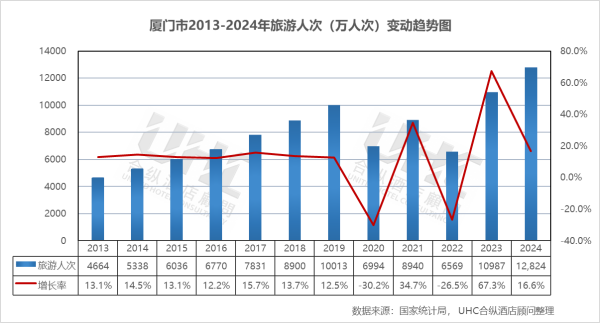

旅游业在2024年迎来历史性突破,旅游人次首次突破1.28亿大关,达到12823.69万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到1911.03亿元,较2013年的621亿元增长2.08倍。依托"高素质高颜值现代化国际化城市"的定位,厦门进一步整合鼓浪屿、环岛路、曾厝垵等核心资源,推动"文旅+"深度融合。鼓浪屿世界文化遗产、金砖国家领导人会晤会址、金鸡百花电影节等IP持续发酵,带动跨省及入境游客显著增长。沙茶面、土笋冻、花生汤等特色小吃的商业化运营日趋成熟,邮轮母港、会展经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,厦门酒店业呈现出"总量收缩、品质升级、结构优化"的发展态势。首先,供给端经历深度调整,传统星级酒店数量从2015年的71家缩减至2024年的38家,存量酒店加速改造升级。其次,行业呈现明显的分层复苏特征,高端酒店依托会展经济与商务需求展现价格韧性,中低端市场则面临供给过剩与价格竞争的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉年轻消费群体,在社交媒体上持续强化"鹭岛住宿体验"的独特标签。

展望未来,厦门将继续依托其经济特区与自贸试验区的政策优势、独特的滨海资源与深厚的闽南文化,推动经济与文旅产业的耦合共生。随着国际邮轮母港建设提速与入境旅游便利化政策落地,厦门的国际知名度将进一步跨越。这种持续向上的发展态势,将为厦门酒店业带来前所未有的时代红利,让这座海上花园在世界舞台上持续绽放独特光芒。

数据洞察:

厦门GDP从2013年的3142.58亿元增长至2024年的8589.01亿元,十一年间增长1.73倍,年均增长稳居东南沿海主要城市前列。2015年突破3800亿,2018年突破5400亿,2020年突破6300亿,2024年站上8500亿台阶,每一个节点的跨越都体现了经济特区的发展动能。从增长率走势来看,2013-2019年增速保持在7%-9%的稳健增长区间,2020年受疫情直接影响,增速跌至5.7%,但在主要城市中仍属相对稳健。2022年增速回落至4.4%,2023-2024年迅速恢复至3.1%与5.5%的增长区间,展现出强大的经济韧性。

从旅游收入来看,2013-2019年收入从621亿元持续增长至1655.9亿元,年均增速保持在15%-20%的高速增长区间,反映出厦门作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至1045.8亿元(-36.8%),2021年快速反弹至1301亿元(+34.5%),2022年再次回落至855.17亿元(-34.3%)。2023-2024年连续爆发式增长,2023年跃升至1567.31亿元(+83.3%),2024年达到1911.03亿元(+21.9%),不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2013-2019年人次从4664万持续增长至10012.87万,年均增速保持在13%-17%的高速增长区间。2019-2022年峰值10012.87万人次(2019)与谷值6568.75万人次(2022)的差距高达3444万人次,振幅达34.4%。2022-2023年从6568.75万人次猛增至10987.01万人次,增速高达67.3%,这一增速印证了厦门"海上花园"城市IP在社交媒体时代的超强引流能力。2023-2024年首次突破1.28亿人次大关(12823.69万人次),较2019年增长28.1%,标志着厦门正式迈入"亿级"旅游目的地俱乐部的新高度。

数据洞察:

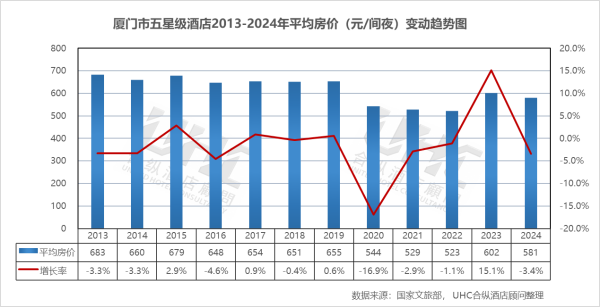

厦门市五星级酒店2013-2024年的平均房价为617元,其中最高为2013年的683元,最低为2022年的523元。从变动情况来看,2013-2014年房价维持在660-683元的高位区间,2015年达到阶段性峰值679元。此后进入缓慢调整期,2016-2019年在648-655元区间震荡,反映行业供给增加与市场竞争加剧。2020年受疫情冲击骤降至544元(-16.9%),2021-2022年继续下探至523元的历史低点。2023年强劲反弹至602元(+15.1%),2024年微调至581元(-3.4%),表明市场在高位运行中趋于理性。

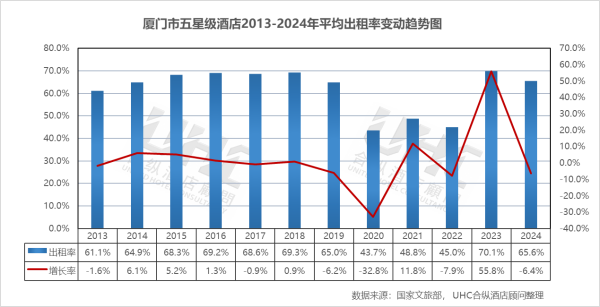

出租率方面,2013-2024年的平均出租率为61.6%,其中最高为2018年的69.3%,最低为2020年的43.7%。从变动情况来看,2013-2018年出租率维持在61%-69%的较高水平,2016年达到69.2%的阶段性高点,反映厦门作为会展名城和商务目的地的强劲需求。2019年回落至64.97%(-6.2%),预示市场供需格局趋松。2020年出租率骤降至43.7%(-32.8%),为历史低点。2021-2022年在低位徘徊,2023年强劲反弹至70.1%(+55.8%),主要受积压出行需求与金砖、"九八"投洽会等会展活动推动。2024年回落至65.6%(-6.4%),但仍高于疫情前水平,显示复苏进入稳健期。

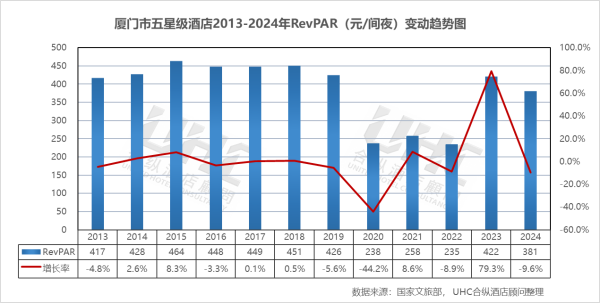

RevPAR方面,2013-2024年的平均RevPAR为3845元,其中最高为2015年的464元,最低为2022年的235元。从变动情况来看,2013-2015年在417-464元区间高位运行,2015年达到峰值464元。此后进入缓慢下行通道,2016-2019年从448元降至426元。2020年暴跌至238元(-44.2%),2022年进一步下探至235元的历史冰点。2023年V型反弹至422元(+79.3%),几乎收复全部失地。2024年回落至381元(-9.6%),但仍显著高于2020-2022年水平,表明高端酒店市场已步入复苏后的稳健调整期。

数据洞察:

厦门市四星级酒店2013-2024年的平均房价为363元,其中最高为2013年的418元,最低为2024年的318元。从变动情况来看,2013-2014年是该市场的价格高位期,此后受市场竞争加剧影响,进入了缓慢的价格回归阶段。2016-2017年出现显著回落,2017年跌至354元。2018-2019年在360元附近企稳,2020年受疫情影响跌至341元。2021-2022年逆势小幅回升,可能与供给侧收缩有关。2023-2024年再次进入下行通道,2024年最新数据显示为318元,同比下降2.1%,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力,且受到高端民宿、精品酒店的持续冲击。

出租率方面,2013-2024年的平均出租率为59.0%,其中最高为2017年的69.5%,最低为2020年的44.2%。从变动情况来看,2013-2014年出租率维持在60%-65%的区间,2017年达到69.5%的峰值,主要受益于金砖国家领导人会晤等重大活动的带动。此后至2019年,出租率回落至61%左右,反映出厦门酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率骤降至44.2%,2021年反弹至53.84%,2022年再次回落至47.5%。2023年出租率录得60.3%,同比涨幅高达26.8%,显示市场强劲复苏。2024年略回落至59.6%,但仍维持在健康水平,显示出厦门作为旅游和商务目的地的强大市场韧性。

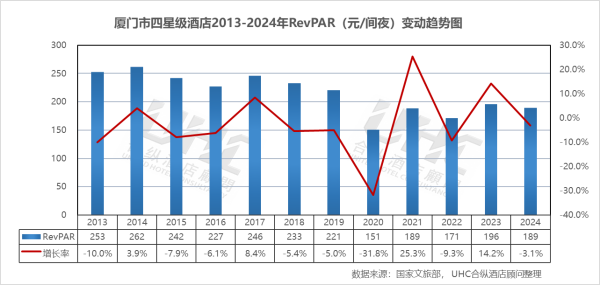

RevPAR方面,2013-2024年的平均RevPAR为215元,其中最高为2014年的262元,最低为2020年的151元。从变动情况来看,RevPAR从2014年的262元震荡走低,2020年跌破两百元大关至151元的历史低点。2021年RevPAR修复至189元,2022年再次回落至171元。2023年RevPAR回升至196元,虽然尚未完全回归到2013-2014年的两百元以上水平,但已修复至2017-2018年左右的水平。2024年RevPAR为189元,相较于2013年约25%的降幅,RevPAR的下滑路径主要受两重挤压:一是房价中枢的整体下移;二是高端民宿、精品酒店及五星级酒店价格下探形成的存量竞争。四星级酒店在厦门酒店市场中的地位正面临前所未有的挑战。

数据洞察:

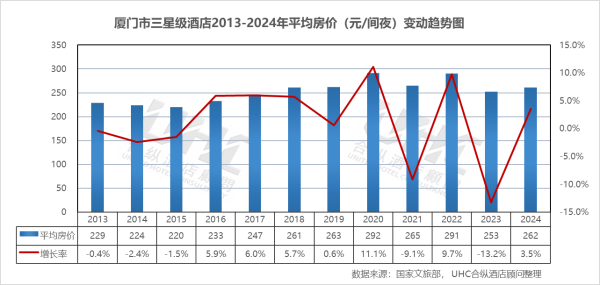

厦门市三星级酒店2013-2024年的平均房价为253.25元,其中最高为2022年的291.02元,最低为2015年的220元。从变动情况来看,2013-2015年房价维持在220-229元的窄幅区间内,市场表现相对平稳。2016-2018年房价持续攀升,2018年达到261元,反映当时中端酒店市场的升级趋势。2019年房价微升至263元后,2020年逆势大涨11.1%至292元,这一现象通常与供给侧收缩(大量三星级酒店关停或升级导致样本结构变化)有关。2021年回落至265元,2022年再次冲高至291元。2023年房价大幅回落至253元(-13.2%),2024年回升至262元(+3.5%),显示出三星级酒店市场在剧烈波动后逐步趋于稳定。

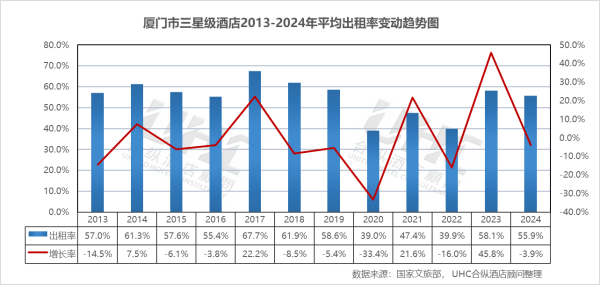

出租率方面,2013-2024年的平均出租率为55.0%,其中最高为2017年的67.7%,最低为2020年的39.0%。从变动情况来看,2013-2014年出租率从57%攀升至61.3%,2015年回落至57.6%。2017年达到67.7%的阶段性高点,主要受益于金砖会晤等重大活动的溢出效应。2018-2019年出租率回落至58%-62%的区间。2020年出租率骤降至39.0%的冰点,2021年反弹至47.44%,2022年再次回落至39.86%。2023年实现了58.12%的跨越式回升,同比涨幅高达45.8%,出租率恢复至疫情前水平。2024年稳定在55.86%,基本回归至2013-2016年的市场常态,预示市场进入了稳健的常态化运营期。

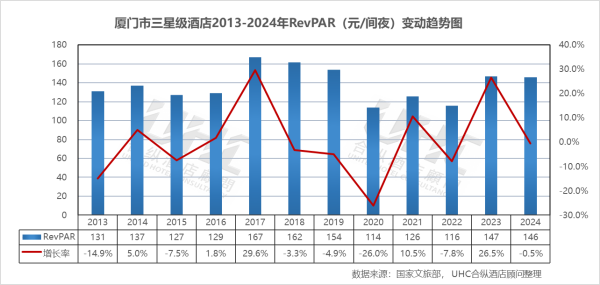

RevPAR方面,2013-2024年的平均RevPAR为138元,其中最高为2017年的167元,最低为2020年的114元。从变动情况来看,2013-2014年在131-137元区间运行,2015年回落至127元。2017年在高出租率带动下达到167元的历史峰值。此后进入下行通道,2018-2019年从162元降至154元。2020年暴跌至114元(-26.0%),2021-2022年在116-126元低位徘徊。2023年RevPAR强势修复至147元(+26.5%),收复了疫情期间的大部分失地。2024年录得146元,虽微跌0.5%,但仍处于近十年来的高水位区间,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍保持了一定的市场竞争力。

注:本报告中涉及的厦门第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

数据显示,其复苏路径呈现"五星级波动修复、四星级持续承压、三星级剧烈调整"的鲜明特征。高端酒店借力金砖、"九八"投洽会等重大活动与会展经济,努力维持价格底线;多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,厦门酒店业有望通过深化"海洋颜值+闽南文化"赋能场景、精细化运营多维客源、加速存量资产改造升级,在"海上花园"的城市底色上,构建与高素质高颜值城市定位相匹配的现代酒店服务体系,在世界旅游版图上刻下独特的鹭岛印记。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之厦门篇"。在这篇报告中,我们分析了厦门在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解厦门的酒店行业现状,并为您未来的决策提供数据支撑。

一、概要

厦门,福建省副省级城市,东南沿海重要的中心城市、港口及旅游城市,作为我国最早设立的经济特区之一、"海上丝绸之路"战略支点城市,在2024年展现出强劲的发展韧性。2024年,厦门GDP突破8500亿元大关,达到8589.01亿元,稳居福建省前列,较2013年的3142.58亿元实现1.73倍增长。经济增长的核心动力来自高素质高颜值现代化城市建设的深入推进。以电子信息、机械装备、航运物流为主导的支柱产业持续升级,平板显示、计算机与通讯设备、生物医药等战略性新兴产业蓬勃发展。同时,数字经济与实体经济深度融合,软件信息服务业营收持续增长,全年新增国家级高新技术企业数量位居全省前列。

旅游业在2024年迎来历史性突破,旅游人次首次突破1.28亿大关,达到12823.69万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到1911.03亿元,较2013年的621亿元增长2.08倍。依托"高素质高颜值现代化国际化城市"的定位,厦门进一步整合鼓浪屿、环岛路、曾厝垵等核心资源,推动"文旅+"深度融合。鼓浪屿世界文化遗产、金砖国家领导人会晤会址、金鸡百花电影节等IP持续发酵,带动跨省及入境游客显著增长。沙茶面、土笋冻、花生汤等特色小吃的商业化运营日趋成熟,邮轮母港、会展经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,厦门酒店业呈现出"总量收缩、品质升级、结构优化"的发展态势。首先,供给端经历深度调整,传统星级酒店数量从2015年的71家缩减至2024年的38家,存量酒店加速改造升级。其次,行业呈现明显的分层复苏特征,高端酒店依托会展经济与商务需求展现价格韧性,中低端市场则面临供给过剩与价格竞争的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉年轻消费群体,在社交媒体上持续强化"鹭岛住宿体验"的独特标签。

展望未来,厦门将继续依托其经济特区与自贸试验区的政策优势、独特的滨海资源与深厚的闽南文化,推动经济与文旅产业的耦合共生。随着国际邮轮母港建设提速与入境旅游便利化政策落地,厦门的国际知名度将进一步跨越。这种持续向上的发展态势,将为厦门酒店业带来前所未有的时代红利,让这座海上花园在世界舞台上持续绽放独特光芒。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

厦门GDP从2013年的3142.58亿元增长至2024年的8589.01亿元,十一年间增长1.73倍,年均增长稳居东南沿海主要城市前列。2015年突破3800亿,2018年突破5400亿,2020年突破6300亿,2024年站上8500亿台阶,每一个节点的跨越都体现了经济特区的发展动能。从增长率走势来看,2013-2019年增速保持在7%-9%的稳健增长区间,2020年受疫情直接影响,增速跌至5.7%,但在主要城市中仍属相对稳健。2022年增速回落至4.4%,2023-2024年迅速恢复至3.1%与5.5%的增长区间,展现出强大的经济韧性。

从旅游收入来看,2013-2019年收入从621亿元持续增长至1655.9亿元,年均增速保持在15%-20%的高速增长区间,反映出厦门作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至1045.8亿元(-36.8%),2021年快速反弹至1301亿元(+34.5%),2022年再次回落至855.17亿元(-34.3%)。2023-2024年连续爆发式增长,2023年跃升至1567.31亿元(+83.3%),2024年达到1911.03亿元(+21.9%),不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2013-2019年人次从4664万持续增长至10012.87万,年均增速保持在13%-17%的高速增长区间。2019-2022年峰值10012.87万人次(2019)与谷值6568.75万人次(2022)的差距高达3444万人次,振幅达34.4%。2022-2023年从6568.75万人次猛增至10987.01万人次,增速高达67.3%,这一增速印证了厦门"海上花园"城市IP在社交媒体时代的超强引流能力。2023-2024年首次突破1.28亿人次大关(12823.69万人次),较2019年增长28.1%,标志着厦门正式迈入"亿级"旅游目的地俱乐部的新高度。

三、五星级酒店经营数据分析

数据洞察:

厦门市五星级酒店2013-2024年的平均房价为617元,其中最高为2013年的683元,最低为2022年的523元。从变动情况来看,2013-2014年房价维持在660-683元的高位区间,2015年达到阶段性峰值679元。此后进入缓慢调整期,2016-2019年在648-655元区间震荡,反映行业供给增加与市场竞争加剧。2020年受疫情冲击骤降至544元(-16.9%),2021-2022年继续下探至523元的历史低点。2023年强劲反弹至602元(+15.1%),2024年微调至581元(-3.4%),表明市场在高位运行中趋于理性。

出租率方面,2013-2024年的平均出租率为61.6%,其中最高为2018年的69.3%,最低为2020年的43.7%。从变动情况来看,2013-2018年出租率维持在61%-69%的较高水平,2016年达到69.2%的阶段性高点,反映厦门作为会展名城和商务目的地的强劲需求。2019年回落至64.97%(-6.2%),预示市场供需格局趋松。2020年出租率骤降至43.7%(-32.8%),为历史低点。2021-2022年在低位徘徊,2023年强劲反弹至70.1%(+55.8%),主要受积压出行需求与金砖、"九八"投洽会等会展活动推动。2024年回落至65.6%(-6.4%),但仍高于疫情前水平,显示复苏进入稳健期。

RevPAR方面,2013-2024年的平均RevPAR为3845元,其中最高为2015年的464元,最低为2022年的235元。从变动情况来看,2013-2015年在417-464元区间高位运行,2015年达到峰值464元。此后进入缓慢下行通道,2016-2019年从448元降至426元。2020年暴跌至238元(-44.2%),2022年进一步下探至235元的历史冰点。2023年V型反弹至422元(+79.3%),几乎收复全部失地。2024年回落至381元(-9.6%),但仍显著高于2020-2022年水平,表明高端酒店市场已步入复苏后的稳健调整期。

四、四星级酒店经营数据分析

数据洞察:

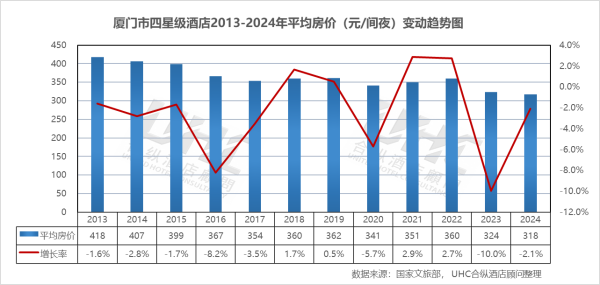

厦门市四星级酒店2013-2024年的平均房价为363元,其中最高为2013年的418元,最低为2024年的318元。从变动情况来看,2013-2014年是该市场的价格高位期,此后受市场竞争加剧影响,进入了缓慢的价格回归阶段。2016-2017年出现显著回落,2017年跌至354元。2018-2019年在360元附近企稳,2020年受疫情影响跌至341元。2021-2022年逆势小幅回升,可能与供给侧收缩有关。2023-2024年再次进入下行通道,2024年最新数据显示为318元,同比下降2.1%,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力,且受到高端民宿、精品酒店的持续冲击。

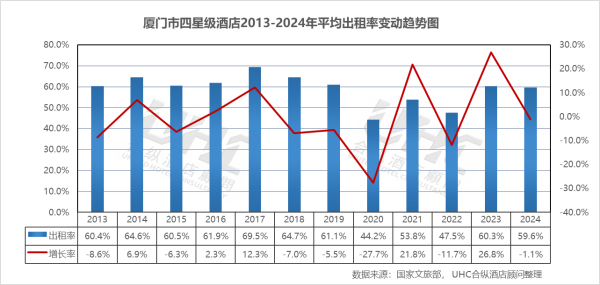

出租率方面,2013-2024年的平均出租率为59.0%,其中最高为2017年的69.5%,最低为2020年的44.2%。从变动情况来看,2013-2014年出租率维持在60%-65%的区间,2017年达到69.5%的峰值,主要受益于金砖国家领导人会晤等重大活动的带动。此后至2019年,出租率回落至61%左右,反映出厦门酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率骤降至44.2%,2021年反弹至53.84%,2022年再次回落至47.5%。2023年出租率录得60.3%,同比涨幅高达26.8%,显示市场强劲复苏。2024年略回落至59.6%,但仍维持在健康水平,显示出厦门作为旅游和商务目的地的强大市场韧性。

RevPAR方面,2013-2024年的平均RevPAR为215元,其中最高为2014年的262元,最低为2020年的151元。从变动情况来看,RevPAR从2014年的262元震荡走低,2020年跌破两百元大关至151元的历史低点。2021年RevPAR修复至189元,2022年再次回落至171元。2023年RevPAR回升至196元,虽然尚未完全回归到2013-2014年的两百元以上水平,但已修复至2017-2018年左右的水平。2024年RevPAR为189元,相较于2013年约25%的降幅,RevPAR的下滑路径主要受两重挤压:一是房价中枢的整体下移;二是高端民宿、精品酒店及五星级酒店价格下探形成的存量竞争。四星级酒店在厦门酒店市场中的地位正面临前所未有的挑战。

五、三星级酒店经营数据分析

数据洞察:

厦门市三星级酒店2013-2024年的平均房价为253.25元,其中最高为2022年的291.02元,最低为2015年的220元。从变动情况来看,2013-2015年房价维持在220-229元的窄幅区间内,市场表现相对平稳。2016-2018年房价持续攀升,2018年达到261元,反映当时中端酒店市场的升级趋势。2019年房价微升至263元后,2020年逆势大涨11.1%至292元,这一现象通常与供给侧收缩(大量三星级酒店关停或升级导致样本结构变化)有关。2021年回落至265元,2022年再次冲高至291元。2023年房价大幅回落至253元(-13.2%),2024年回升至262元(+3.5%),显示出三星级酒店市场在剧烈波动后逐步趋于稳定。

出租率方面,2013-2024年的平均出租率为55.0%,其中最高为2017年的67.7%,最低为2020年的39.0%。从变动情况来看,2013-2014年出租率从57%攀升至61.3%,2015年回落至57.6%。2017年达到67.7%的阶段性高点,主要受益于金砖会晤等重大活动的溢出效应。2018-2019年出租率回落至58%-62%的区间。2020年出租率骤降至39.0%的冰点,2021年反弹至47.44%,2022年再次回落至39.86%。2023年实现了58.12%的跨越式回升,同比涨幅高达45.8%,出租率恢复至疫情前水平。2024年稳定在55.86%,基本回归至2013-2016年的市场常态,预示市场进入了稳健的常态化运营期。

RevPAR方面,2013-2024年的平均RevPAR为138元,其中最高为2017年的167元,最低为2020年的114元。从变动情况来看,2013-2014年在131-137元区间运行,2015年回落至127元。2017年在高出租率带动下达到167元的历史峰值。此后进入下行通道,2018-2019年从162元降至154元。2020年暴跌至114元(-26.0%),2021-2022年在116-126元低位徘徊。2023年RevPAR强势修复至147元(+26.5%),收复了疫情期间的大部分失地。2024年录得146元,虽微跌0.5%,但仍处于近十年来的高水位区间,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍保持了一定的市场竞争力。

注:本报告中涉及的厦门第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于厦门2013-2024年酒店经营数据的系统梳理,可以观察到这座"海上花园"的经济特区城市,在过去十二年间,依托国家战略赋能与滨海旅游资源优势,推动酒店业完成从"规模扩张"向"质量重构"的深刻转型。厦门凭借"高素质高颜值"的城市定位与"国际会展名城"的消费聚合力,构建了"商务会展+滨海度假"双轮驱动的需求生态。市场历经了供给过剩调整、疫情极端压力测试,并在2023-2024年展现出以"高端韧性、中端承压、低端出清"为标志的结构性分化。数据显示,其复苏路径呈现"五星级波动修复、四星级持续承压、三星级剧烈调整"的鲜明特征。高端酒店借力金砖、"九八"投洽会等重大活动与会展经济,努力维持价格底线;多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,厦门酒店业有望通过深化"海洋颜值+闽南文化"赋能场景、精细化运营多维客源、加速存量资产改造升级,在"海上花园"的城市底色上,构建与高素质高颜值城市定位相匹配的现代酒店服务体系,在世界旅游版图上刻下独特的鹭岛印记。

转载请联系我们