春城入梦,繁花归心:昆明酒店业向阳生长纪实

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之昆明篇”。在这篇报告中,我们分析了昆明在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解昆明的酒店行业现状,并为您未来的决策提供数据支撑。

五百里滇池碧波荡漾,西山睡美人静卧云端,整座春城在四季如春与繁花似锦之间,编织出独特的诗意栖居。酒店是这春城夜泊中最温暖的港湾——它们既在翠湖的柳岸荷风中聆听历史,又在斗南的花海芬芳里拥抱自然。每一扇窗都在诠释“春城无处不飞花”的当代表达。这是座将“四季如春”写入城市基因的昆明。当冬日暖阳洒落,红嘴鸥翩跹于滇池之上,酒店不再是过客的驿站,而是归人的家园。它们以春城的温柔,与花海同频共振,在每一次驻足中收藏过桥米线的鲜香,在每一次眺望中重逢彩云之南的壮阔。(图片来源:摄图网)

2024年,昆明GDP突破8200亿元大关,达到8275.22亿元,稳居云南省首位,较2013年的3508.09亿元实现1.36倍增长。经济增长的核心动力来自世界级旅游目的地的加速成型。以生物医药、电子信息、装备制造为主导的支柱产业持续升级,花卉产业产值突破千亿元,斗南花卉交易市场成为亚洲最大的鲜切花交易市场。同时,战略性新兴产业增加值占GDP比重持续提升,数字经济与实体经济深度融合,全年新增国家级专精特新“小巨人”企业数量位居西部前列。

旅游业在2024年迎来历史性突破,旅游人次首次突破3.4亿大关,达到34200万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到4862亿元,较2013年的516亿元增长8.4倍。依托“中国春城·历史文化名城·国际大健康名城”的城市定位,昆明进一步整合滇池资源、民族文化与都市休闲,推动“文旅+”深度融合。石林、滇池、世博园、云南民族村等经典景区持续发酵,带动跨省及入境游客显著增长。过桥米线、鲜花饼、普洱茶等特色IP的商业化运营日趋成熟,康养旅游规模持续扩容,旅游产业链价值向高端延伸。

2024年,昆明酒店业呈现出“总量优化、品质升级、结构转型”的发展态势。首先,供给端经历深度调整,传统星级酒店数量在市场竞争中不断优化,存量酒店加速改造升级。其次,行业呈现明显的分层复苏特征,高端酒店依托康养旅游与会展经济需求展现价格韧性,中低端市场则面临价格竞争与出租率调整的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉Z世代消费群体,在社交媒体上持续强化“春城住宿体验”的独特标签。

展望未来,昆明将继续依托其省会城市的区位优势、独特的气候资源与多元的民族文化,推动经济与文旅产业的耦合共生。随着国际康养旅游目的地建设提速与入境旅游便利化政策落地,昆明的国际知名度将进一步跨越。这种持续向上的发展态势,将为昆明酒店业带来前所未有的时代红利,让这座春城在世界舞台上持续绽放独特光芒。

数据洞察:

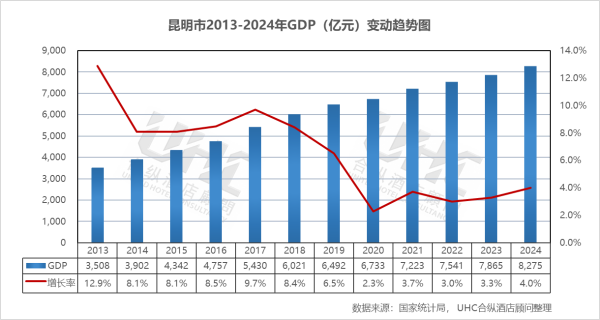

昆明GDP从2013年的3508.09亿元增长至2024年的8275.22亿元,十一年间增长1.36倍,年均增长稳居西部主要城市前列。2015年突破4000亿,2017年突破5000亿,2020年突破6500亿,2024年站上8200亿台阶,每一个节点的跨越都体现了省会城市的发展动能。从增长率走势来看,2013-2019年增速从12.9%逐步回落至6.5%,符合经济由高速增长转向高质量发展的总体态势。2020年受疫情直接影响,增速跌至2.3%,但在主要城市中仍属相对稳健。2023-2024年迅速恢复至3.3%与4.0%的中速增长区间。

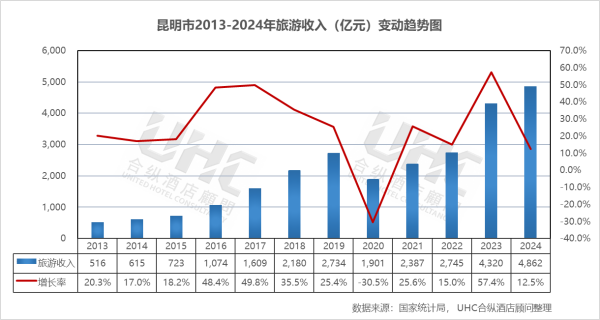

从旅游收入来看,2013-2019年收入从516亿元持续增长至2733.61亿元,年均增速保持在13%-50%的超高速增长区间,反映出昆明作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至1900.57亿元(-30.5%),2021年快速反弹至2387.22亿元(+25.6%),2022年继续增长至2744.79亿元(+15.0%)。2023-2024年连续爆发式增长,2023年跃升至4320.02亿元(+57.4%),2024年达到4862亿元(+12.5%),不仅超越疫情前水平,更创下历史新高。

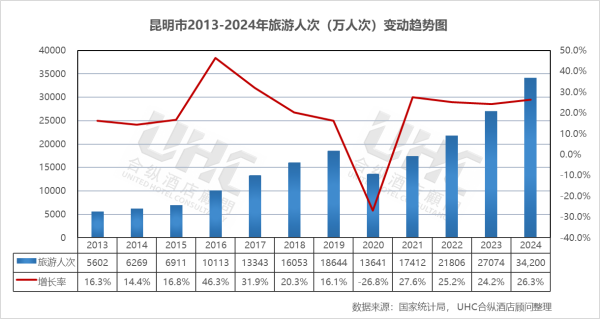

从旅游人次来看,2013-2019年人次从5602万持续增长至18644.03万,年均增速保持在16%-46%的高速增长区间。2019-2022年峰值18644.03万人次(2019)与谷值11994.42万人次(2022)的差距高达6650万人次,振幅达35.7%。2022-2023年从11994.42万人次猛增至27073.51万人次,增速高达125.7%,这一增速印证了昆明“春城”城市IP在社交媒体时代的超强引流能力。2023-2024年首次突破3.4亿人次大关(34200万人次),较2019年增长83.4%,标志着昆明正式迈入“三亿级”旅游目的地俱乐部。

数据洞察:

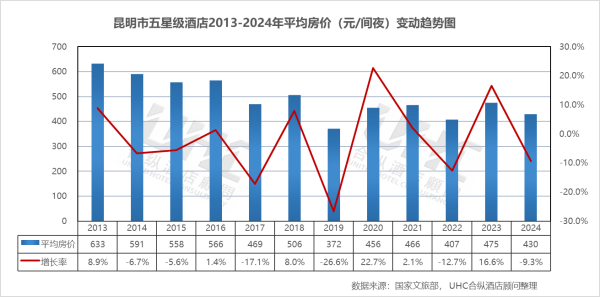

昆明市五星级酒店2013-2024年的平均房价为494元,其中最高为2013年的620元,最低为2024年的430元。从变动情况来看,2013年达峰值633元,之后持续下滑至2019年372元,反映行业价格战与经济增速放缓;2020–2021年逆势回升,可能源于高端需求相对稳定与产品结构升级;2023年升至475元,显示消费升级与通胀传导效应。这一趋势反映出昆明高端酒店市场供给增加(国际品牌持续入驻)与康养旅游需求结构性调整带来的价格竞争加剧。

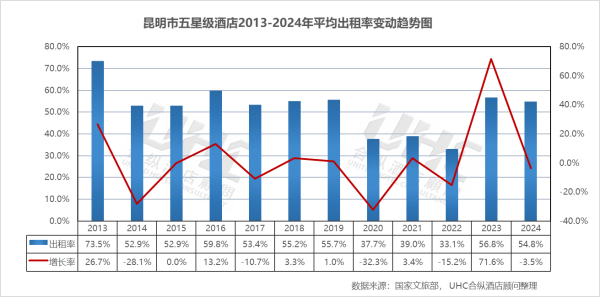

出租率方面,2013-2024年的平均出租率为52.1%,其中最高为2013年的75.5%,最低为2022年的42.5%。从变动情况来看,2013–2019年缓慢下行,出租率从73.5%(2013年)逐步下滑至55.7%(2019年),仅2016年出现明显反弹(+13.2%),反映市场供需格局趋松;2020–2024年疫情深度冲击与反弹,2020年出租率骤降至37.7%(-32.3%),为历史低点。2021–2022年仍在低位徘徊,2023年强劲反弹至56.8%(+71.6%),主要受积压出行需求释放推动。2024年微降至54.8%(-3.5%),显示复苏进入平台期。

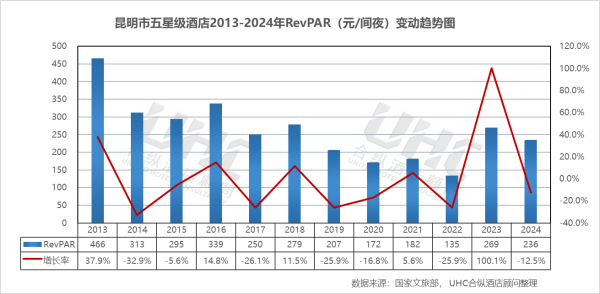

RevPAR方面,2013-2024年的平均RevPAR为262元,其中最高为2013年的468元,最低为2022年的206元。从变动情况来看,2013–2019年持续下滑,RevPAR从465元(2013年)降至207元(2019年),累计跌幅超55%,其中2014年(-32.9%)、2017年(-26.1%)与2019年(-25.9%)跌幅显著,显示行业整体收益承压;2020–2024年V型反弹后震荡,2020–2022年RevPAR处于历史低位,2022年仅为135元;2023年大幅回升至269元(+100.1%),主要受出租率回升驱动。2024年回落至236元(-12.5%),表明复苏仍具不确定性。

数据洞察:

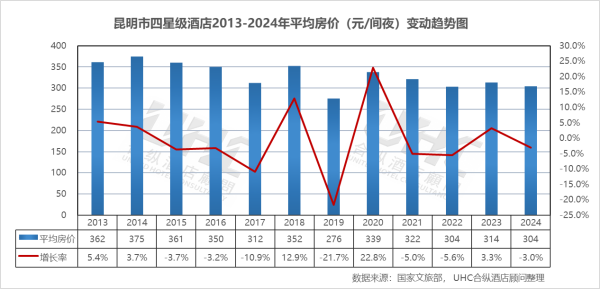

昆明市四星级酒店2013-2024年的平均房价为331元,其中最高为2014年的375元,最低为2019年的276元。从变动情况来看,2013-2014年是该市场的价格高位期,其中2014年达到峰值375元/间夜。此后,房价受市场竞争加剧影响,进入了缓慢的价格回归阶段; 2019年房价出现显著回落(276元),同比下降21.7%;2020年房价逆势反弹至339元(增长22.8%),这通常与供给侧收缩(低价酒店关停导致加权平均数上升)或头部酒店的定价策略调整有关;2021-2024年是近四年房价趋于平稳,维持在300-320元区间;2024年最新数据显示为304元,同比微跌3.0%,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力。

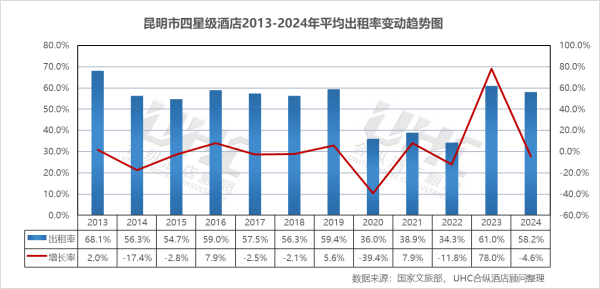

出租率方面,2013-2024年的平均出租率为53.3%,其中最高为2013年的68.1%,最低为2022年的34.3%。从变动情况来看,2013年出租率处于68.1%的高点;此后至2019年,出租率维持在55%-60%左右的中低位波动,反映出昆明酒店市场供给持续增加,分流了部分客源;受外部环境因素(疫情)冲击,2020-2022年出租率连续三年低迷,分别录得36.0%、38.9%和34.3%。这是该行业近十年来的至暗时刻;2023年出租率录得61.0%,同比涨幅高达78.0%,创下近十年来的增速纪录。2024年略回落至58.2%,但仍维持在健康水平,显示出昆明作为旅游和商务中转城市的强大市场韧性。

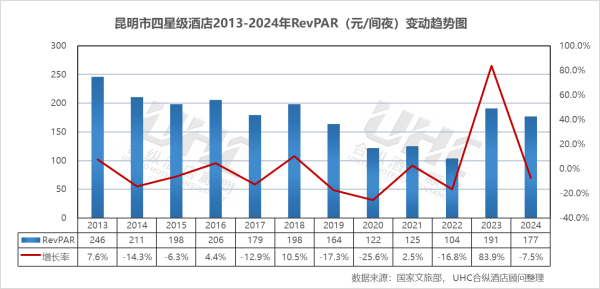

RevPAR方面,2013-2024年的平均RevPAR为177元,其中最高为2013年的246元,最低为2022年的104元。从变动情况来看,RevPAR从2013年的246元震荡走低,2022年跌破百元大关至104元的历史低点;2023年RevPAR强势修复至191元(增长83.9%),虽然尚未完全回归到2013-2014年的两百元以上水平,但已修复至2017-2018年左右的水平;2024年RevPAR为177元,相较于2013年约28%的降幅,RevPAR的下滑路径主要受两重挤压:一是房价中枢的整体下移;二是高端民宿、精品酒店及五星级酒店价格下探形成的存量竞争。

数据洞察:

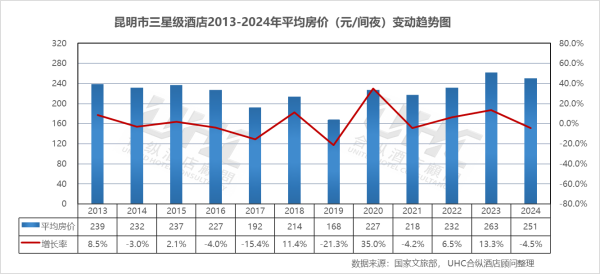

昆明市三星级酒店2013-2024年的平均房价为225元,其中最高为2013年的239元,最低为2019年的168元。从变动情况来看,2013-2016年房价维持在230元左右的窄幅区间内,市场表现相对平稳;2017年房价大幅下挫15.4%至192元,并在2019年触及十年最低点168元,这反映出当时中端酒店市场竞争加剧,以及三星级产品在品牌升级浪潮中面临的定价压力; 2020年房价逆势反弹35%至227元,随后在2023年达到263元的历史峰值(同比增长13.3%);2024年虽微调至251元,但价格中枢已明显上移,显示出三星级酒店在旅游需求爆发背景下的定价溢价能力提升。

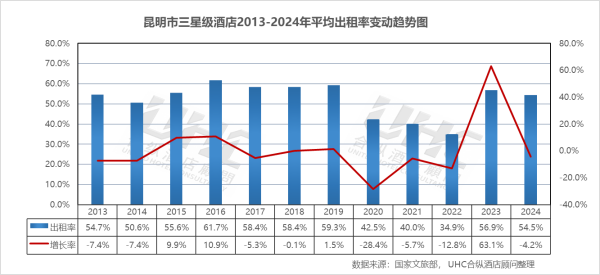

出租率方面,2013-2024年的平均出租率为52.3%,其中最高为2016年的61.7%,最低为2022年的34.9%。从变动情况来看,2013-2016年出租率从54.7%逐步攀升至61.7%的阶段性高点,反映了昆明作为区域旅游枢纽吸引力的增强;2017-2019年出租率维持在58%-59%的高位水平,尽管此时房价在下降,说明当时酒店采取了“牺牲房价换出租率”的经营策略; 2022年出租率滑落至34.9%的冰点;2023年实现了63.1%的跨越式回升,出租率恢复至56.9%;2024年稳定在54.5%,基本回归至2013年的市场常态,预示市场进入了稳健的常态化运营期。

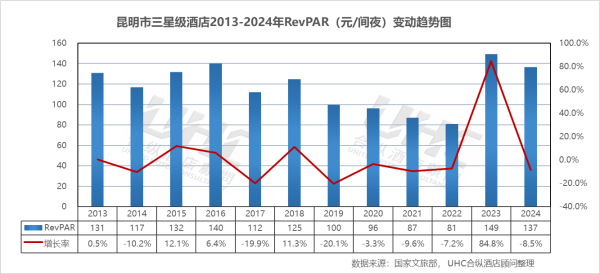

RevPAR方面,2013-2024年的平均RevPAR为117元,其中最高为2016年的140元,最低为2022年的81元。从变动情况来看,2013-2016年在140元附近见顶,由于出租率和房价未能形成共振,收益增长空间受限;2017-2022年经历了长达六年的收益下行或低位徘徊,RevPAR从112元逐步跌至2022年的81元,降幅巨大,这一时期三级星酒店面临经营效率与成本支出的双重考验;2023年成为业绩爆发元年,RevPAR暴涨84.8%至149元,不仅收复了疫情期间的失地,更超越了2016年的历史高位;2024年录得137元,虽有一定回撤,但仍处于近十年来的高水位区间。

注:本报告中涉及的昆明第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

数据显示,其复苏路径呈现“五星级波动修复、四星级持续承压、三星级加速调整”的鲜明特征。高端酒店借力城市营销与康养经济,努力维持价格底线;多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,伴随国际康养旅游目的地建设与入境旅游复苏,昆明酒店业将通过深化“气候颜值+文化价值”赋能场景、精细化运营多维客源、加速存量资产改造升级,在“春城花都”的城市底色上,构建与省会城市能级相匹配的现代酒店服务体系,在世界旅游版图上刻下独特的春城印记。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之昆明篇”。在这篇报告中,我们分析了昆明在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解昆明的酒店行业现状,并为您未来的决策提供数据支撑。

五百里滇池碧波荡漾,西山睡美人静卧云端,整座春城在四季如春与繁花似锦之间,编织出独特的诗意栖居。酒店是这春城夜泊中最温暖的港湾——它们既在翠湖的柳岸荷风中聆听历史,又在斗南的花海芬芳里拥抱自然。每一扇窗都在诠释“春城无处不飞花”的当代表达。这是座将“四季如春”写入城市基因的昆明。当冬日暖阳洒落,红嘴鸥翩跹于滇池之上,酒店不再是过客的驿站,而是归人的家园。它们以春城的温柔,与花海同频共振,在每一次驻足中收藏过桥米线的鲜香,在每一次眺望中重逢彩云之南的壮阔。(图片来源:摄图网)

一、概要

昆明,云南省省会,地处云贵高原中部,作为我国面向南亚东南亚开放的重要门户、“一带一路”建设的重要节点城市,在2024年展现出强劲的发展韧性。2024年,昆明GDP突破8200亿元大关,达到8275.22亿元,稳居云南省首位,较2013年的3508.09亿元实现1.36倍增长。经济增长的核心动力来自世界级旅游目的地的加速成型。以生物医药、电子信息、装备制造为主导的支柱产业持续升级,花卉产业产值突破千亿元,斗南花卉交易市场成为亚洲最大的鲜切花交易市场。同时,战略性新兴产业增加值占GDP比重持续提升,数字经济与实体经济深度融合,全年新增国家级专精特新“小巨人”企业数量位居西部前列。

旅游业在2024年迎来历史性突破,旅游人次首次突破3.4亿大关,达到34200万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到4862亿元,较2013年的516亿元增长8.4倍。依托“中国春城·历史文化名城·国际大健康名城”的城市定位,昆明进一步整合滇池资源、民族文化与都市休闲,推动“文旅+”深度融合。石林、滇池、世博园、云南民族村等经典景区持续发酵,带动跨省及入境游客显著增长。过桥米线、鲜花饼、普洱茶等特色IP的商业化运营日趋成熟,康养旅游规模持续扩容,旅游产业链价值向高端延伸。

2024年,昆明酒店业呈现出“总量优化、品质升级、结构转型”的发展态势。首先,供给端经历深度调整,传统星级酒店数量在市场竞争中不断优化,存量酒店加速改造升级。其次,行业呈现明显的分层复苏特征,高端酒店依托康养旅游与会展经济需求展现价格韧性,中低端市场则面临价格竞争与出租率调整的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉Z世代消费群体,在社交媒体上持续强化“春城住宿体验”的独特标签。

展望未来,昆明将继续依托其省会城市的区位优势、独特的气候资源与多元的民族文化,推动经济与文旅产业的耦合共生。随着国际康养旅游目的地建设提速与入境旅游便利化政策落地,昆明的国际知名度将进一步跨越。这种持续向上的发展态势,将为昆明酒店业带来前所未有的时代红利,让这座春城在世界舞台上持续绽放独特光芒。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

昆明GDP从2013年的3508.09亿元增长至2024年的8275.22亿元,十一年间增长1.36倍,年均增长稳居西部主要城市前列。2015年突破4000亿,2017年突破5000亿,2020年突破6500亿,2024年站上8200亿台阶,每一个节点的跨越都体现了省会城市的发展动能。从增长率走势来看,2013-2019年增速从12.9%逐步回落至6.5%,符合经济由高速增长转向高质量发展的总体态势。2020年受疫情直接影响,增速跌至2.3%,但在主要城市中仍属相对稳健。2023-2024年迅速恢复至3.3%与4.0%的中速增长区间。

从旅游收入来看,2013-2019年收入从516亿元持续增长至2733.61亿元,年均增速保持在13%-50%的超高速增长区间,反映出昆明作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至1900.57亿元(-30.5%),2021年快速反弹至2387.22亿元(+25.6%),2022年继续增长至2744.79亿元(+15.0%)。2023-2024年连续爆发式增长,2023年跃升至4320.02亿元(+57.4%),2024年达到4862亿元(+12.5%),不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2013-2019年人次从5602万持续增长至18644.03万,年均增速保持在16%-46%的高速增长区间。2019-2022年峰值18644.03万人次(2019)与谷值11994.42万人次(2022)的差距高达6650万人次,振幅达35.7%。2022-2023年从11994.42万人次猛增至27073.51万人次,增速高达125.7%,这一增速印证了昆明“春城”城市IP在社交媒体时代的超强引流能力。2023-2024年首次突破3.4亿人次大关(34200万人次),较2019年增长83.4%,标志着昆明正式迈入“三亿级”旅游目的地俱乐部。

三、五星级酒店经营数据分析

数据洞察:

昆明市五星级酒店2013-2024年的平均房价为494元,其中最高为2013年的620元,最低为2024年的430元。从变动情况来看,2013年达峰值633元,之后持续下滑至2019年372元,反映行业价格战与经济增速放缓;2020–2021年逆势回升,可能源于高端需求相对稳定与产品结构升级;2023年升至475元,显示消费升级与通胀传导效应。这一趋势反映出昆明高端酒店市场供给增加(国际品牌持续入驻)与康养旅游需求结构性调整带来的价格竞争加剧。

出租率方面,2013-2024年的平均出租率为52.1%,其中最高为2013年的75.5%,最低为2022年的42.5%。从变动情况来看,2013–2019年缓慢下行,出租率从73.5%(2013年)逐步下滑至55.7%(2019年),仅2016年出现明显反弹(+13.2%),反映市场供需格局趋松;2020–2024年疫情深度冲击与反弹,2020年出租率骤降至37.7%(-32.3%),为历史低点。2021–2022年仍在低位徘徊,2023年强劲反弹至56.8%(+71.6%),主要受积压出行需求释放推动。2024年微降至54.8%(-3.5%),显示复苏进入平台期。

RevPAR方面,2013-2024年的平均RevPAR为262元,其中最高为2013年的468元,最低为2022年的206元。从变动情况来看,2013–2019年持续下滑,RevPAR从465元(2013年)降至207元(2019年),累计跌幅超55%,其中2014年(-32.9%)、2017年(-26.1%)与2019年(-25.9%)跌幅显著,显示行业整体收益承压;2020–2024年V型反弹后震荡,2020–2022年RevPAR处于历史低位,2022年仅为135元;2023年大幅回升至269元(+100.1%),主要受出租率回升驱动。2024年回落至236元(-12.5%),表明复苏仍具不确定性。

四、四星级酒店经营数据分析

数据洞察:

昆明市四星级酒店2013-2024年的平均房价为331元,其中最高为2014年的375元,最低为2019年的276元。从变动情况来看,2013-2014年是该市场的价格高位期,其中2014年达到峰值375元/间夜。此后,房价受市场竞争加剧影响,进入了缓慢的价格回归阶段; 2019年房价出现显著回落(276元),同比下降21.7%;2020年房价逆势反弹至339元(增长22.8%),这通常与供给侧收缩(低价酒店关停导致加权平均数上升)或头部酒店的定价策略调整有关;2021-2024年是近四年房价趋于平稳,维持在300-320元区间;2024年最新数据显示为304元,同比微跌3.0%,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力。

出租率方面,2013-2024年的平均出租率为53.3%,其中最高为2013年的68.1%,最低为2022年的34.3%。从变动情况来看,2013年出租率处于68.1%的高点;此后至2019年,出租率维持在55%-60%左右的中低位波动,反映出昆明酒店市场供给持续增加,分流了部分客源;受外部环境因素(疫情)冲击,2020-2022年出租率连续三年低迷,分别录得36.0%、38.9%和34.3%。这是该行业近十年来的至暗时刻;2023年出租率录得61.0%,同比涨幅高达78.0%,创下近十年来的增速纪录。2024年略回落至58.2%,但仍维持在健康水平,显示出昆明作为旅游和商务中转城市的强大市场韧性。

RevPAR方面,2013-2024年的平均RevPAR为177元,其中最高为2013年的246元,最低为2022年的104元。从变动情况来看,RevPAR从2013年的246元震荡走低,2022年跌破百元大关至104元的历史低点;2023年RevPAR强势修复至191元(增长83.9%),虽然尚未完全回归到2013-2014年的两百元以上水平,但已修复至2017-2018年左右的水平;2024年RevPAR为177元,相较于2013年约28%的降幅,RevPAR的下滑路径主要受两重挤压:一是房价中枢的整体下移;二是高端民宿、精品酒店及五星级酒店价格下探形成的存量竞争。

五、三星级酒店经营数据分析

数据洞察:

昆明市三星级酒店2013-2024年的平均房价为225元,其中最高为2013年的239元,最低为2019年的168元。从变动情况来看,2013-2016年房价维持在230元左右的窄幅区间内,市场表现相对平稳;2017年房价大幅下挫15.4%至192元,并在2019年触及十年最低点168元,这反映出当时中端酒店市场竞争加剧,以及三星级产品在品牌升级浪潮中面临的定价压力; 2020年房价逆势反弹35%至227元,随后在2023年达到263元的历史峰值(同比增长13.3%);2024年虽微调至251元,但价格中枢已明显上移,显示出三星级酒店在旅游需求爆发背景下的定价溢价能力提升。

出租率方面,2013-2024年的平均出租率为52.3%,其中最高为2016年的61.7%,最低为2022年的34.9%。从变动情况来看,2013-2016年出租率从54.7%逐步攀升至61.7%的阶段性高点,反映了昆明作为区域旅游枢纽吸引力的增强;2017-2019年出租率维持在58%-59%的高位水平,尽管此时房价在下降,说明当时酒店采取了“牺牲房价换出租率”的经营策略; 2022年出租率滑落至34.9%的冰点;2023年实现了63.1%的跨越式回升,出租率恢复至56.9%;2024年稳定在54.5%,基本回归至2013年的市场常态,预示市场进入了稳健的常态化运营期。

RevPAR方面,2013-2024年的平均RevPAR为117元,其中最高为2016年的140元,最低为2022年的81元。从变动情况来看,2013-2016年在140元附近见顶,由于出租率和房价未能形成共振,收益增长空间受限;2017-2022年经历了长达六年的收益下行或低位徘徊,RevPAR从112元逐步跌至2022年的81元,降幅巨大,这一时期三级星酒店面临经营效率与成本支出的双重考验;2023年成为业绩爆发元年,RevPAR暴涨84.8%至149元,不仅收复了疫情期间的失地,更超越了2016年的历史高位;2024年录得137元,虽有一定回撤,但仍处于近十年来的高水位区间。

注:本报告中涉及的昆明第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于昆明2013-2024年酒店经营数据的系统梳理,可以观察到这座“春城”的省会城市,在过去十二年间,依托国家战略赋能与旅游资源优势,推动酒店业完成从“规模扩张”向“质量重构”的深刻转型。昆明凭借“中国春城”的气候优势与“国际旅游目的地”的消费聚合力,构建了“康养度假+商务会展”双轮驱动的需求生态。市场历经了供给过剩调整、疫情极端压力测试,并在2023-2024年展现出以“高端韧性、中端承压、低端出清”为标志的结构性分化。数据显示,其复苏路径呈现“五星级波动修复、四星级持续承压、三星级加速调整”的鲜明特征。高端酒店借力城市营销与康养经济,努力维持价格底线;多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,伴随国际康养旅游目的地建设与入境旅游复苏,昆明酒店业将通过深化“气候颜值+文化价值”赋能场景、精细化运营多维客源、加速存量资产改造升级,在“春城花都”的城市底色上,构建与省会城市能级相匹配的现代酒店服务体系,在世界旅游版图上刻下独特的春城印记。

转载请联系我们