泉涌千帆竞,城稳万舸行:济南酒店业纪实

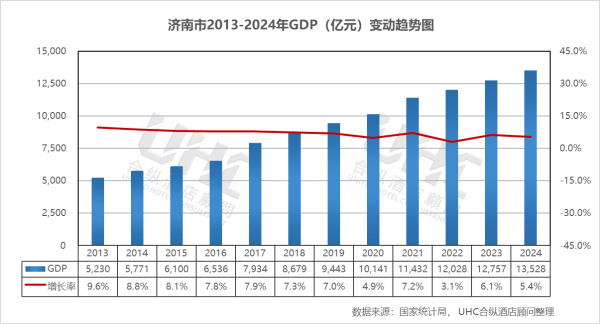

2024年,济南GDP达到13528亿元,稳居山东省前列,较2013年的5230亿元实现1.59倍增长。经济增长的核心动力来自新旧动能转换的深入推进。以大数据与新一代信息技术、智能制造与高端装备、生物医药、先进材料为主导的四大支柱产业持续升级,量子信息、空天信息、人工智能等未来产业加速布局。

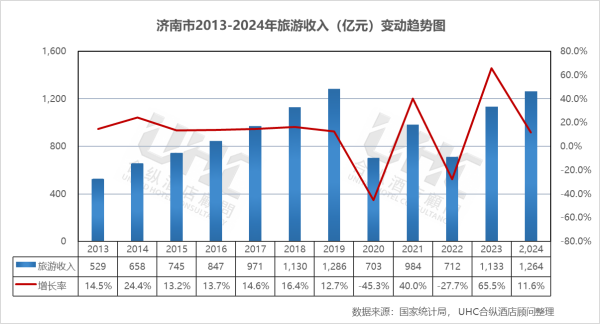

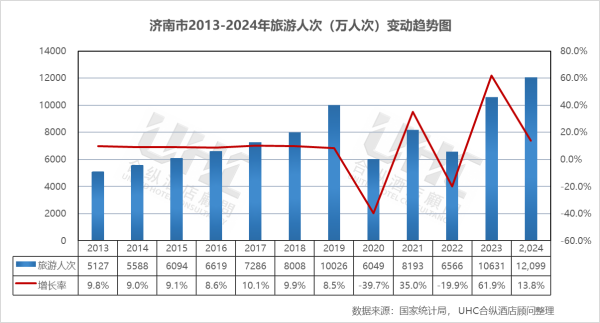

旅游业在2024年迎来稳健复苏,旅游人次达到12099万人次,较2013年的5127万人次增长1.36倍。旅游收入达到1264亿元,较2013年的529亿元增长1.39倍。依托"泉城济南"的世界文化遗产名片,济南进一步整合趵突泉、大明湖、千佛山等核心资源,推动"文旅+"深度融合。明水古城、济南融创文旅城等新地标持续发力,带动跨省游客显著增长。把子肉、油旋、甜沫等特色小吃的商业化运营日趋成熟,会展经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,济南酒店业呈现出"总量收缩、结构分化、运营承压"的发展态势。首先,供给端经历深度调整,传统星级酒店数量从2015年的54家缩减至2023年的47家,存量酒店加速改造升级。其次,行业呈现明显的分层分化特征,高端酒店依托政务商务需求展现一定韧性,中低端市场则面临供给过剩与价格竞争的双重挑战。最后,在运营层面,酒店业加速数字化转型,通过场景化营销与差异化服务捕捉年轻消费群体,但整体复苏力度不及预期,经营数据仍低于疫情前水平。

展望未来,济南将继续依托其省会城市的政治优势、独特的泉水资源与深厚的齐鲁文化,推动经济与文旅产业的耦合共生。随着新旧动能转换起步区建设提速与黄河流域生态保护和高质量发展战略深入实施,济南的区域影响力将进一步跨越。这种持续向上的发展态势,将为济南酒店业带来新的时代机遇,让这座泉城在新时代持续绽放独特光芒。

数据洞察:

济南GDP从2013年的5230亿元增长至2024年的13528亿元,年均增长保持在6%-10%的稳健区间。从增长率走势来看,2013-2019年增速保持在7%-10%的较高增长区间,2020年受疫情直接影响,增速跌至4.9%,但在主要城市中仍属相对稳健。2022年增速回落至3.1%,2023-2024年恢复至6.1%与5.4%的增长区间,展现出一定的经济韧性。

从旅游收入来看,2013-2019年收入从529亿元持续增长至1286亿元,年均增速保持在12%-16%的高速增长区间。2020年因疫情影响骤降至703亿元(-45.3%)。2023-2024年连续恢复性增长,2023年大幅升至1133亿元(+59.2%),2024年达到1264亿元(+11.6%),基本恢复至疫情前水平,但增长势头较2023年明显放缓。

数据洞察:

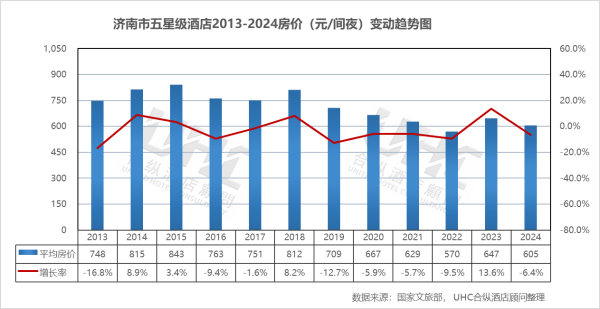

济南市五星级酒店2013-2024年的平均房价为713元,其中最高为2015年的843元,最低为2022年的570元。从变动情况来看,2013-2015年房价维持在748-843元的高位区间,2015年达到阶段性峰值843元。此后进入缓慢调整期,2016-2019年处于629-763元区间。2020年受疫情冲击骤降至667元(-5.9%),2021-2022年继续下跌至570元的历史低点。2023年升至647元(+13.6%),2024年回落至605元(-6.4%),表明市场运行趋于理性,且整体价格已显著低于疫情前水平。

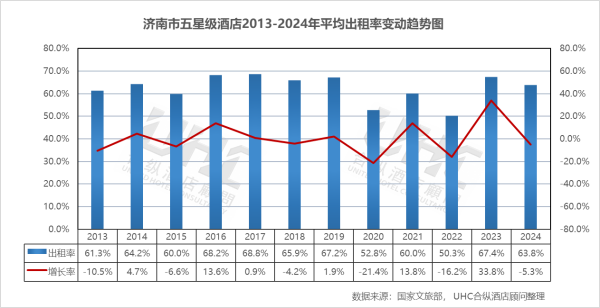

出租率方面,2013-2024年的平均出租率为62.50%,其中最高为2017年的68.8%,最低为2022年的50.3%。从变动情况来看,2013-2019年出租率维持在60%-69%的较高水平,2017年达到68.8%的阶段性高点,反映济南作为省会城市和政务商务目的地的强劲需求。2020年受疫情影响出租率大幅下跌至52.8%,为历史低点。2021-2022年在低位徘徊,2023年大幅回升至67.4%,主要受积压出行需求与政务商务活动恢复推动。2024年回落至63.8%,但仍高于疫情前水平,显示复苏进入稳健期但承压明显。

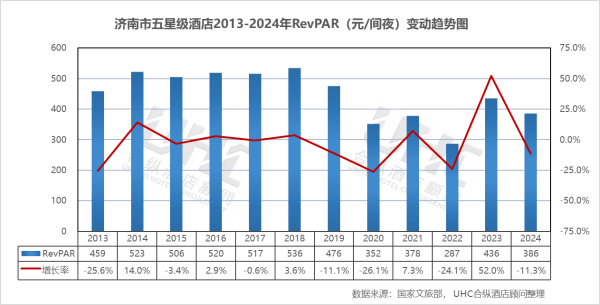

RevPAR方面,2013-2024年的平均RevPAR为448元,其中最高为2018年的536元,最低为2022年的287元。从变动情况来看,2013-2015年在459-523元区间高位运行,2015年达到峰值523元。2016-2019年进入缓慢下行阶段,从520元降至476.23元。2020年跌至352元,2022年进一步下探至287元的历史冰点。2023年V型反弹至436元。2024年回落至38,元,较2023年显著下滑,表明高端酒店市场复苏基础尚不牢固,面临较大的经营压力。

数据洞察:

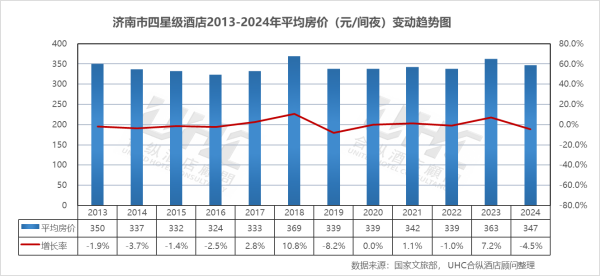

济南市四星级酒店2013-2024年的平均房价为343元,其中最高为2018年的369元,最低为2016年的324元。从变动情况来看,2013-2014年是该市场的价格高位期(337-350元),此后受市场竞争加剧影响,进入了缓慢的价格回归阶段。2015-2017年出现显著回落,2016年跌至324元。2018年在供需改善下回升至369.01元,2019-2022年处于338-342元区间。2023年房价回升至363元,2024年再次回落至347元,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力,且受到高端酒店价格下探和经济型酒店升级的双重挤压。

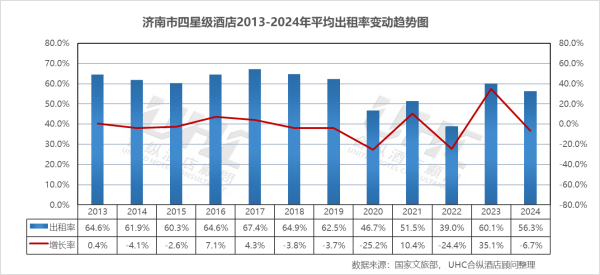

出租率方面,2013-2024年的平均出租率为58.3%,其中最高为2017年的67.4%,最低为2022年的39.0%。从变动情况来看,2013-2014年出租率维持在61.9%-64.6%的区间,2017年达到67.4%的峰值,主要受益于政务商务活动的带动。此后至2019年,出租率回落至62.46%,反映出济南酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率骤降至46.71%,2021年反弹至51.5%,2022年再次回落至39.0%。2023年出租率回升至60.1 %,显示市场强劲复苏。2024年略回落至56.3%,但仍维持在健康水平,显示出济南作为省会城市和商务目的地的市场韧性。

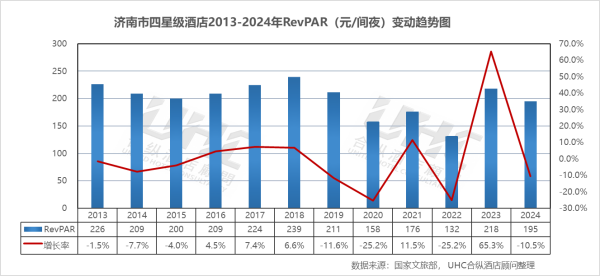

RevPAR方面,2013-2024年的平均RevPAR为200元,其中最高为2018年的239元,最低为2022年的132元。从变动情况来看,RevPAR从2014年的209元震荡走低,2020年跌至158元的历史低点。2021年RevPAR修复至176.37元,2022年再次回落至132元。2023年RevPAR回升至218元,已修复至2013-2014年左右的水平。2024年RevPAR为195元(-10.5%),相较于2013年有所下降,RevPAR的下滑路径主要受两重挤压:一是房价中枢的整体下移;二是五星级酒店价格下探形成的存量竞争。四星级酒店在济南酒店市场中的地位正面临前所未有的挑战。

数据洞察:

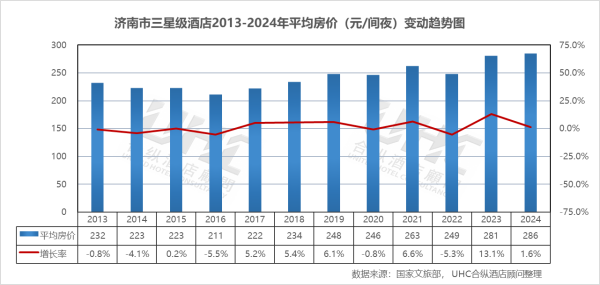

济南市三星级酒店2013-2024年的平均房价为243元,其中最高为2024年的286元,最低为2016年的211元。从变动情况来看,2013-2015年房价维持在223-232元的窄幅区间内,市场表现相对平稳。2016-2018年房价持续攀升,2018年达到234元,反映当时中端酒店市场的升级趋势。2019-2020年房价在246-248元区间震荡,2021年回落至263元,2022年再次下探至249元。2023年房价大幅回升至281元,2024年继续攀升至286元,显示出三星级酒店市场在剧烈波动后逐步趋于稳定。

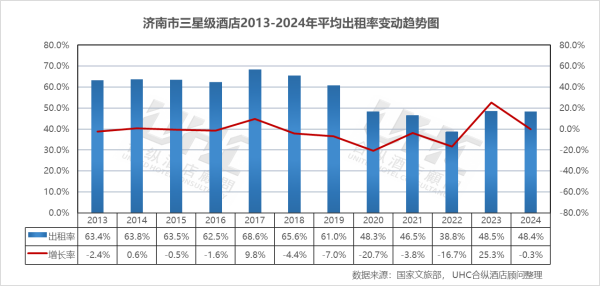

出租率方面,2013-2024年的平均出租率为56.6%,其中最高为2017年的68.6%,最低为2022年的38.8%。从变动情况来看,2013-2014年出租率从63.4%攀升至63.8%,2015年回落至63.5%。2017年达到68.6%的阶段性高点,主要受益于政务商务活动的溢出效应。2018-2019年出租率回落至61.0%-65.6%的区间。2020年出租率骤降至48.3%的冰点,2021年反弹至46.5%,2022年再次回落至38.8%。2023年实现了48.5%的跨越式回升,同比涨幅高达25.3%,出租率恢复至疫情前水平的约70%。2024年稳定在48.4%,基本回归至2020-2021年的市场低位,预示市场复苏基础尚不牢固,进入低位徘徊期。

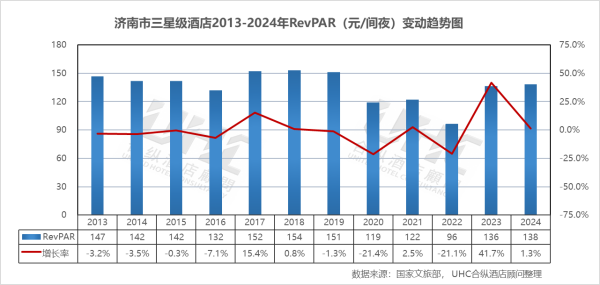

RevPAR方面,2013-2024年的平均RevPAR为136元,其中最高为2018年的154元,最低为2022年的96元。从变动情况来看,2013-2014年在142-147元区间运行,2015年回落至142元。2017年在高出租率带动下达到152元。2020年暴跌至119元,2021-2022年在96-122元低位徘徊。2023年RevPAR强势修复至136元,2024年达到138元,虽上涨不大,但仍处于近十年来的低水位区间,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍保持了一定的市场竞争力,但整体复苏力度有限。

注:本报告中涉及的济南第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

济南的城市定位,为其酒店市场构建了一个“政务商务+泉水度假”双引擎驱动的需求格局。这期间,行业经历了供给过剩时期的调整阵痛,也承受了疫情带来的极端压力测试,最终在2023至2024年间,呈现出鲜明的结构性分化态势,具体表现为“高端承压、中端分化、低端出清”的市场格局。从具体数据来看,济南酒店业的复苏路径呈现出一个显著特征:五星级酒店虽有政务商务需求托底,但价格中枢已明显低于疫情前水平;四星级酒店则陷入“上下挤压”的困境,经营持续承压;而三星级酒店在经历了供给出清后,入住率提升依然有限,成为2024年表现最乏力的板块。

展望未来,济南酒店业需考虑深耕“泉水文化”与“齐鲁文化”的场景融合,对政务商务客群进行精细化运营,并加速存量资产的改造与升级,从而在 “泉城”的城市底色之上,构建起与省会城市定位相匹配的现代酒店体系,进而在黄河流域生态保护与高质量发展的国家战略中,留下独特的泉城印记。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之济南篇"。在这篇报告中,我们分析了济南在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解济南的酒店行业现状,并为您未来的决策提供数据支撑。

一、概要

济南,山东省省会,环渤海地区南翼的中心城市,作为山东省的政治、文化、教育中心,以及黄河流域重要的中心城市,在2024年展现出稳健的发展态势。2024年,济南GDP达到13528亿元,稳居山东省前列,较2013年的5230亿元实现1.59倍增长。经济增长的核心动力来自新旧动能转换的深入推进。以大数据与新一代信息技术、智能制造与高端装备、生物医药、先进材料为主导的四大支柱产业持续升级,量子信息、空天信息、人工智能等未来产业加速布局。

旅游业在2024年迎来稳健复苏,旅游人次达到12099万人次,较2013年的5127万人次增长1.36倍。旅游收入达到1264亿元,较2013年的529亿元增长1.39倍。依托"泉城济南"的世界文化遗产名片,济南进一步整合趵突泉、大明湖、千佛山等核心资源,推动"文旅+"深度融合。明水古城、济南融创文旅城等新地标持续发力,带动跨省游客显著增长。把子肉、油旋、甜沫等特色小吃的商业化运营日趋成熟,会展经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,济南酒店业呈现出"总量收缩、结构分化、运营承压"的发展态势。首先,供给端经历深度调整,传统星级酒店数量从2015年的54家缩减至2023年的47家,存量酒店加速改造升级。其次,行业呈现明显的分层分化特征,高端酒店依托政务商务需求展现一定韧性,中低端市场则面临供给过剩与价格竞争的双重挑战。最后,在运营层面,酒店业加速数字化转型,通过场景化营销与差异化服务捕捉年轻消费群体,但整体复苏力度不及预期,经营数据仍低于疫情前水平。

展望未来,济南将继续依托其省会城市的政治优势、独特的泉水资源与深厚的齐鲁文化,推动经济与文旅产业的耦合共生。随着新旧动能转换起步区建设提速与黄河流域生态保护和高质量发展战略深入实施,济南的区域影响力将进一步跨越。这种持续向上的发展态势,将为济南酒店业带来新的时代机遇,让这座泉城在新时代持续绽放独特光芒。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

济南GDP从2013年的5230亿元增长至2024年的13528亿元,年均增长保持在6%-10%的稳健区间。从增长率走势来看,2013-2019年增速保持在7%-10%的较高增长区间,2020年受疫情直接影响,增速跌至4.9%,但在主要城市中仍属相对稳健。2022年增速回落至3.1%,2023-2024年恢复至6.1%与5.4%的增长区间,展现出一定的经济韧性。

从旅游收入来看,2013-2019年收入从529亿元持续增长至1286亿元,年均增速保持在12%-16%的高速增长区间。2020年因疫情影响骤降至703亿元(-45.3%)。2023-2024年连续恢复性增长,2023年大幅升至1133亿元(+59.2%),2024年达到1264亿元(+11.6%),基本恢复至疫情前水平,但增长势头较2023年明显放缓。

三、五星级酒店经营数据分析

数据洞察:

济南市五星级酒店2013-2024年的平均房价为713元,其中最高为2015年的843元,最低为2022年的570元。从变动情况来看,2013-2015年房价维持在748-843元的高位区间,2015年达到阶段性峰值843元。此后进入缓慢调整期,2016-2019年处于629-763元区间。2020年受疫情冲击骤降至667元(-5.9%),2021-2022年继续下跌至570元的历史低点。2023年升至647元(+13.6%),2024年回落至605元(-6.4%),表明市场运行趋于理性,且整体价格已显著低于疫情前水平。

出租率方面,2013-2024年的平均出租率为62.50%,其中最高为2017年的68.8%,最低为2022年的50.3%。从变动情况来看,2013-2019年出租率维持在60%-69%的较高水平,2017年达到68.8%的阶段性高点,反映济南作为省会城市和政务商务目的地的强劲需求。2020年受疫情影响出租率大幅下跌至52.8%,为历史低点。2021-2022年在低位徘徊,2023年大幅回升至67.4%,主要受积压出行需求与政务商务活动恢复推动。2024年回落至63.8%,但仍高于疫情前水平,显示复苏进入稳健期但承压明显。

RevPAR方面,2013-2024年的平均RevPAR为448元,其中最高为2018年的536元,最低为2022年的287元。从变动情况来看,2013-2015年在459-523元区间高位运行,2015年达到峰值523元。2016-2019年进入缓慢下行阶段,从520元降至476.23元。2020年跌至352元,2022年进一步下探至287元的历史冰点。2023年V型反弹至436元。2024年回落至38,元,较2023年显著下滑,表明高端酒店市场复苏基础尚不牢固,面临较大的经营压力。

四、四星级酒店经营数据分析

数据洞察:

济南市四星级酒店2013-2024年的平均房价为343元,其中最高为2018年的369元,最低为2016年的324元。从变动情况来看,2013-2014年是该市场的价格高位期(337-350元),此后受市场竞争加剧影响,进入了缓慢的价格回归阶段。2015-2017年出现显著回落,2016年跌至324元。2018年在供需改善下回升至369.01元,2019-2022年处于338-342元区间。2023年房价回升至363元,2024年再次回落至347元,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力,且受到高端酒店价格下探和经济型酒店升级的双重挤压。

出租率方面,2013-2024年的平均出租率为58.3%,其中最高为2017年的67.4%,最低为2022年的39.0%。从变动情况来看,2013-2014年出租率维持在61.9%-64.6%的区间,2017年达到67.4%的峰值,主要受益于政务商务活动的带动。此后至2019年,出租率回落至62.46%,反映出济南酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率骤降至46.71%,2021年反弹至51.5%,2022年再次回落至39.0%。2023年出租率回升至60.1 %,显示市场强劲复苏。2024年略回落至56.3%,但仍维持在健康水平,显示出济南作为省会城市和商务目的地的市场韧性。

RevPAR方面,2013-2024年的平均RevPAR为200元,其中最高为2018年的239元,最低为2022年的132元。从变动情况来看,RevPAR从2014年的209元震荡走低,2020年跌至158元的历史低点。2021年RevPAR修复至176.37元,2022年再次回落至132元。2023年RevPAR回升至218元,已修复至2013-2014年左右的水平。2024年RevPAR为195元(-10.5%),相较于2013年有所下降,RevPAR的下滑路径主要受两重挤压:一是房价中枢的整体下移;二是五星级酒店价格下探形成的存量竞争。四星级酒店在济南酒店市场中的地位正面临前所未有的挑战。

五、三星级酒店经营数据分析

数据洞察:

济南市三星级酒店2013-2024年的平均房价为243元,其中最高为2024年的286元,最低为2016年的211元。从变动情况来看,2013-2015年房价维持在223-232元的窄幅区间内,市场表现相对平稳。2016-2018年房价持续攀升,2018年达到234元,反映当时中端酒店市场的升级趋势。2019-2020年房价在246-248元区间震荡,2021年回落至263元,2022年再次下探至249元。2023年房价大幅回升至281元,2024年继续攀升至286元,显示出三星级酒店市场在剧烈波动后逐步趋于稳定。

出租率方面,2013-2024年的平均出租率为56.6%,其中最高为2017年的68.6%,最低为2022年的38.8%。从变动情况来看,2013-2014年出租率从63.4%攀升至63.8%,2015年回落至63.5%。2017年达到68.6%的阶段性高点,主要受益于政务商务活动的溢出效应。2018-2019年出租率回落至61.0%-65.6%的区间。2020年出租率骤降至48.3%的冰点,2021年反弹至46.5%,2022年再次回落至38.8%。2023年实现了48.5%的跨越式回升,同比涨幅高达25.3%,出租率恢复至疫情前水平的约70%。2024年稳定在48.4%,基本回归至2020-2021年的市场低位,预示市场复苏基础尚不牢固,进入低位徘徊期。

RevPAR方面,2013-2024年的平均RevPAR为136元,其中最高为2018年的154元,最低为2022年的96元。从变动情况来看,2013-2014年在142-147元区间运行,2015年回落至142元。2017年在高出租率带动下达到152元。2020年暴跌至119元,2021-2022年在96-122元低位徘徊。2023年RevPAR强势修复至136元,2024年达到138元,虽上涨不大,但仍处于近十年来的低水位区间,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍保持了一定的市场竞争力,但整体复苏力度有限。

注:本报告中涉及的济南第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

回顾济南2013至2024年间的酒店业发展轨迹,可以清晰地看到,这座以泉水闻名的省会城市,在过去十二年间,依托其独特的“泉城”文旅名片与省会功能所带来的政务和商务集聚效应,逐步实现了从规模扩张向结构优化的深层转变。济南的城市定位,为其酒店市场构建了一个“政务商务+泉水度假”双引擎驱动的需求格局。这期间,行业经历了供给过剩时期的调整阵痛,也承受了疫情带来的极端压力测试,最终在2023至2024年间,呈现出鲜明的结构性分化态势,具体表现为“高端承压、中端分化、低端出清”的市场格局。从具体数据来看,济南酒店业的复苏路径呈现出一个显著特征:五星级酒店虽有政务商务需求托底,但价格中枢已明显低于疫情前水平;四星级酒店则陷入“上下挤压”的困境,经营持续承压;而三星级酒店在经历了供给出清后,入住率提升依然有限,成为2024年表现最乏力的板块。

展望未来,济南酒店业需考虑深耕“泉水文化”与“齐鲁文化”的场景融合,对政务商务客群进行精细化运营,并加速存量资产的改造与升级,从而在 “泉城”的城市底色之上,构建起与省会城市定位相匹配的现代酒店体系,进而在黄河流域生态保护与高质量发展的国家战略中,留下独特的泉城印记。

转载请联系我们