中国绿城,东盟门户:南宁酒店业韧性生长实录

2024年,南宁GDP达到5995亿元,较2013年的2846亿元实现1.11倍增长,稳居广西首位。经济增长的核心动力来自面向东盟的开放合作深化与产业结构持续优化。电子信息、先进装备制造、生物医药等主导产业稳步发展,数字经济与实体经济融合加速,中国(广西)自由贸易试验区南宁片区建设成效显著。同时,作为西部陆海新通道的重要节点,南宁的物流枢纽地位持续提升,为商务往来注入强劲动能。

旅游业在2024年迎来历史性突破,旅游收入达到1969亿元,较2013年的478亿元增长3.12倍;旅游人次首次突破1.76亿大关,达到17600万人次,较2013年的5864万人次增长2.0倍。依托"中国绿城""老友南宁"的城市品牌,南宁持续深化与东盟国家的文旅合作,中国—东盟(南宁)非物质文化遗产周、"广西三月三"暨南宁国际民歌艺术节等品牌活动影响力不断扩大。"南宁之夜"等夜间文旅消费集聚区成为网红地标,三街两巷、邕江游船等文旅项目持续升温,"浪漫夜南宁"品牌深入人心。

2024年,南宁酒店业呈现"总量优化、结构重塑、品质分化"的发展特征。首先,供给端经历深度调整,传统星级酒店数量从2015年的30家调整至2024年的23家,行业加速向高质量、特色化方向转型。其次,市场呈现明显的分层发展态势,五星级酒店依托东盟博览会等会展经济支撑展现较强韧性;四星级酒店面临中端市场竞争加剧与产品同质化双重挑战;三星级酒店则在经济型酒店升级与消费升级的夹缝中寻求生存空间。最后,在运营层面,酒店业加速数字化转型,通过智慧化服务提升与场景化营销创新,积极捕捉年轻消费群体与商务会展客源。

展望未来,南宁将继续依托其面向东盟的区位优势、生态宜居的城市特质和日益完善的综合交通网络,推动经济与文旅产业的协同发展。随着平陆运河建设推进、国际航空枢纽功能强化以及区域性国际旅游消费中心城市建设提速,南宁的国际影响力将进一步提升。这种持续向上的发展态势,将为南宁酒店业带来新的发展机遇,让这座"中国绿城"在面向东盟开放合作的舞台上绽放更加独特的光彩。

数据洞察:

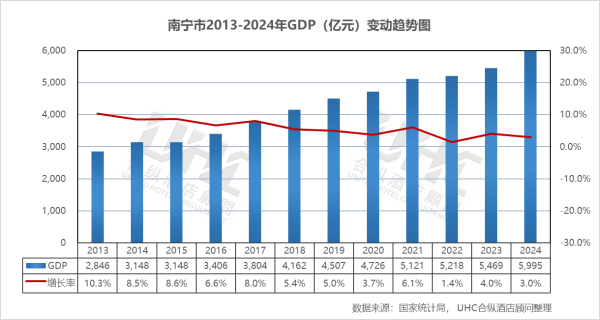

南宁GDP从2013年的2846亿元增长至2024年的5995亿元,十一年间增长1.11倍,年均增速保持稳健。从增长率走势来看,2013-2019年增速保持在5%-10%的区间,2013年增速达到10.3%的高点。2020年受疫情直接影响,增速跌至3.7%,但在主要城市中仍属相对稳健。2022年增速回落至1.4%,2023-2024年恢复至4%与3%的增长区间,展现出较强的经济韧性。

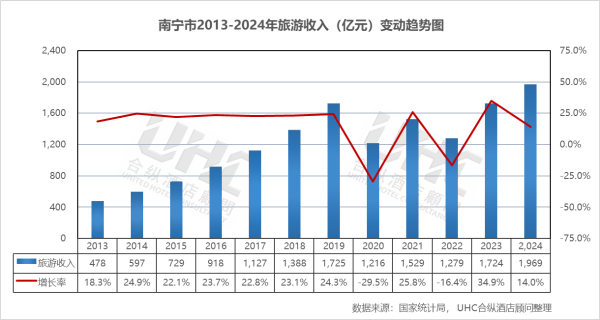

从旅游收入来看,2013-2019年收入从478亿元持续增长至1725亿元,年均增速保持在18%-25%的高速增长区间,反映出南宁作为区域性旅游目的地的强劲增长势头。2020年因疫情影响骤降至1216亿元,2021年快速反弹至1529亿元,2022年再次回落至1279亿元。2023-2024年连续恢复性增长,2023年跃升至1724亿元,2024年达到1969亿元,不仅超越疫情前水平,更创下历史新高。

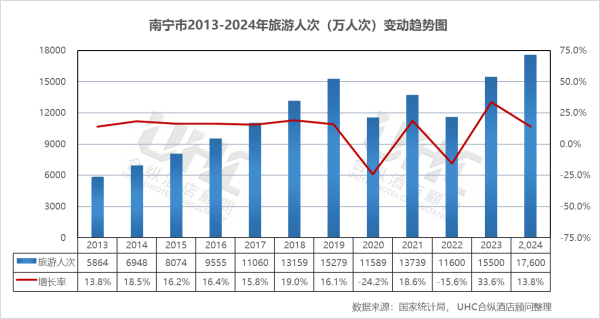

从旅游人次来看,2013-2019年人次从5864万持续增长至15279万,年均增速保持在13%-19%的高速增长区间。2019-2022年峰值15279万人次(2019)与谷值11600万人次(2022)的差距达3678.73万人次,幅度达24.1%。2022-2023年从11600万人次增至15500万人次,增速达33.6%。2023-2024年继续保持增长势头,达到17600万人次,较2019年增长15.2%,标志着南宁正式迈入"亿级"旅游目的地俱乐部。

数据洞察:

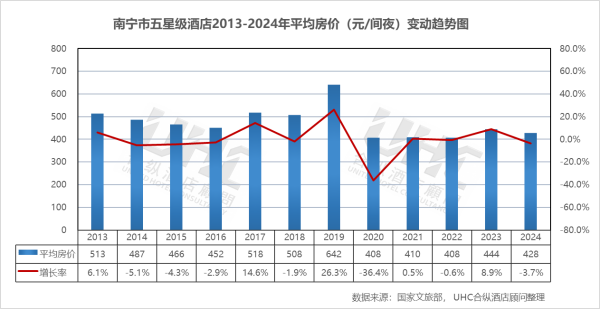

南宁市五星级酒店2013-2024年的平均房价为474元,其中最高为2019年的642元,最低为2022年的408元。从变动情况来看,2013-2014年房价维持在487-513元的区间,2015-2016年缓慢下行至452-466元区间。2017年出现显著反弹至518元,2019年达到阶段性峰值642元,这与东盟博览会规模扩大及商务需求旺盛密切相关。2020年受疫情冲击骤降至408元,2021-2022年在低位徘徊,2022年为408元。2023年反弹至444元(+8.9%),2024年微调至428元,表明市场在恢复过程中趋于理性调整。

出租率方面,2013-2024年的平均出租率为56.9%,其中最高为2018年的66.6%,最低为2022年的37.3%。从变动情况来看,2013-2018年出租率维持在51%-67%的区间,2016年达到64.5%的阶段性高点,2018年达到66.6%的峰值,反映南宁作为会展名城和区域性商务目的地的强劲需求。2019年回落至60.8%,预示市场供需格局趋松。2020年出租率骤降至45.0%为历史低点。2021年反弹至50.2%,2022年再次下降至37.2%。2023年大幅回升至62.2%,主要受积压出行需求释放与东盟博览会恢复线下举办推动。2024年进一步提升至63.7%,显示复苏进入稳健期,但仍略低于疫情前水平。

RevPAR方面,2013-2024年的平均RevPAR为272元,其中最高为2019年的390元,最低为2022年的152元。从变动情况来看,2013-2015年在263-284元区间运行,2016-2017年持续攀升至292-340元区间,2019年达到峰值390.元。2020年跌至184元,2022年进一步下探至152元的历史冰点。2023年V型反弹至276元。2024年微降至272元,但仍显著高于2020-2022年水平,表明高端酒店市场已步入复苏后的稳健调整期。

数据洞察:

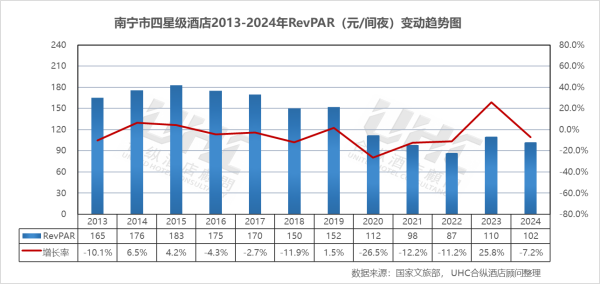

南宁市四星级酒店2013-2024年的平均房价为245元,其中最高为2014年的284元,最低为2024年的195元。从变动情况来看,2013-2014年是该市场的价格高位期,此后受市场竞争加剧及供给增加影响,进入了持续的价格下行通道。2015年跌至258元,2016-2019年在252-266元区间变动。2020年受疫情影响跌至242元,2021-2024年延续下行趋势,表明四星级酒店在提价方面面临持续的市场阻力,且受到中端连锁酒店、精品民宿及五星级酒店价格下探形成的存量竞争挤压。

出租率方面,2013-2024年的平均出租率为56.6%,其中最高为2015年的71.0%,最低为2022年的39.2%。从变动情况来看,2013-2014年出租率维持在61.5%-61.8%的区间,2015年达到71.0%的峰值,主要受益于东盟博览会等重大活动的带动。此后至2019年,出租率回落至60.4%,反映出南宁酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率骤降至46.1%,2021年反弹至43.4%,2022年再次回落至39.2%。2023年出租率同比涨幅高达35.8%,显示市场强劲复苏。2024年略回落至52.3%.

RevPAR方面,2013-2024年的平均RevPAR为140元,其中最高为2015年的183元,最低为2022年的87元。从变动情况来看,RevPAR从2015年的183元震荡走低,2020年跌至112元。2021年RevPAR修复至98元,2022年再次回落至87元。2023年RevPAR回升至110元,虽然尚未完全回归到2013-2015年的水平,但已修复至2018年左右的水平。2024年RevPAR同比下降7.2%,相较于2015年峰值下降44.4%。

数据洞察:

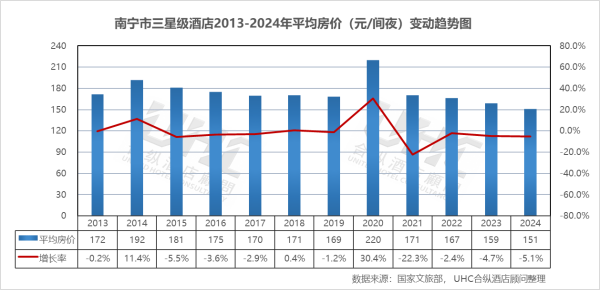

南宁市三星级酒店2013-2024年的平均房价为175元,其中最高为2020年的220元,最低为2024年的151元。从变动情况来看,2013-2014年房价维持在172-192元的区间,2015-2017年持续下行至170-181元区间。2018-2019年基本稳定在169-171元。2020年出现上涨至220元,这一现象可能与供给侧收缩(大量三星级酒店关停或升级导致样本结构变化)及疫情期间运营成本上升有关。2021至 2024年持续下行,显示出三星级酒店市场在剧烈波动后仍面临持续的价格压力。

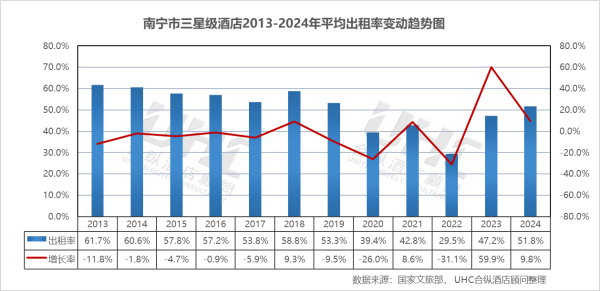

出租率方面,2013-2024年的平均出租率为51.2%,其中最高为2013年的61.7%,最低为2022年的29.5%。从变动情况来看,2013-2014年出租率从61.7%回落至60.6%,2015-2017年持续下行至53.8%-57.8%区间。2018年反弹至58.83%,2019年回落至53.3%。2020年出租率骤降至39.4%的冰点,2021年反弹至42.8%,2022年再次下跌。2023年实现了上升至47.2%,恢复至疫情前水平。2024年进一步提升至51.8%,基本恢复至2013-2016年的市场常态,预示市场进入了稳健的常态化运营期。

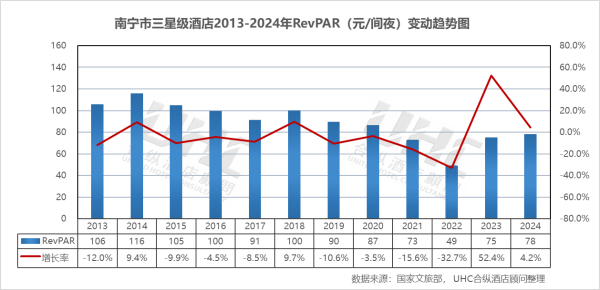

RevPAR方面,2013-2024年的平均RevPAR为89元,其中最高为2014年的116元,最低为2022年的49元。从变动情况来看,2013-2014年在106-116元区间运行,2015年回落至105元,2017年降至91元。2018年反弹至100元,2019年回落至90元。2020年微降至87元,2021-2022年在低位徘徊。2023-2024年RevPAR大幅回升至75元以上,但仍处于近十年来的较低水位,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍面临较大的市场竞争压力。

注:本报告中涉及的南宁第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之南宁篇"。本报告系统梳理了南宁在2013至2024年期间的经济运行与旅游业发展轨迹,深度解析该市酒店业在这一周期内的经营演进与市场变革。我们期望,这些数据洞察能助您把握南宁酒店市场的深层逻辑,为未来的战略决策提供坚实的数据基石。

一、概要

南宁,广西壮族自治区首府,中国—东盟博览会永久举办地,北部湾城市群核心城市。作为面向东盟开放合作的桥头堡和"一带一路"有机衔接的重要门户城市,南宁在2024年展现出稳健的发展态势。2024年,南宁GDP达到5995亿元,较2013年的2846亿元实现1.11倍增长,稳居广西首位。经济增长的核心动力来自面向东盟的开放合作深化与产业结构持续优化。电子信息、先进装备制造、生物医药等主导产业稳步发展,数字经济与实体经济融合加速,中国(广西)自由贸易试验区南宁片区建设成效显著。同时,作为西部陆海新通道的重要节点,南宁的物流枢纽地位持续提升,为商务往来注入强劲动能。

旅游业在2024年迎来历史性突破,旅游收入达到1969亿元,较2013年的478亿元增长3.12倍;旅游人次首次突破1.76亿大关,达到17600万人次,较2013年的5864万人次增长2.0倍。依托"中国绿城""老友南宁"的城市品牌,南宁持续深化与东盟国家的文旅合作,中国—东盟(南宁)非物质文化遗产周、"广西三月三"暨南宁国际民歌艺术节等品牌活动影响力不断扩大。"南宁之夜"等夜间文旅消费集聚区成为网红地标,三街两巷、邕江游船等文旅项目持续升温,"浪漫夜南宁"品牌深入人心。

2024年,南宁酒店业呈现"总量优化、结构重塑、品质分化"的发展特征。首先,供给端经历深度调整,传统星级酒店数量从2015年的30家调整至2024年的23家,行业加速向高质量、特色化方向转型。其次,市场呈现明显的分层发展态势,五星级酒店依托东盟博览会等会展经济支撑展现较强韧性;四星级酒店面临中端市场竞争加剧与产品同质化双重挑战;三星级酒店则在经济型酒店升级与消费升级的夹缝中寻求生存空间。最后,在运营层面,酒店业加速数字化转型,通过智慧化服务提升与场景化营销创新,积极捕捉年轻消费群体与商务会展客源。

展望未来,南宁将继续依托其面向东盟的区位优势、生态宜居的城市特质和日益完善的综合交通网络,推动经济与文旅产业的协同发展。随着平陆运河建设推进、国际航空枢纽功能强化以及区域性国际旅游消费中心城市建设提速,南宁的国际影响力将进一步提升。这种持续向上的发展态势,将为南宁酒店业带来新的发展机遇,让这座"中国绿城"在面向东盟开放合作的舞台上绽放更加独特的光彩。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

南宁GDP从2013年的2846亿元增长至2024年的5995亿元,十一年间增长1.11倍,年均增速保持稳健。从增长率走势来看,2013-2019年增速保持在5%-10%的区间,2013年增速达到10.3%的高点。2020年受疫情直接影响,增速跌至3.7%,但在主要城市中仍属相对稳健。2022年增速回落至1.4%,2023-2024年恢复至4%与3%的增长区间,展现出较强的经济韧性。

从旅游收入来看,2013-2019年收入从478亿元持续增长至1725亿元,年均增速保持在18%-25%的高速增长区间,反映出南宁作为区域性旅游目的地的强劲增长势头。2020年因疫情影响骤降至1216亿元,2021年快速反弹至1529亿元,2022年再次回落至1279亿元。2023-2024年连续恢复性增长,2023年跃升至1724亿元,2024年达到1969亿元,不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2013-2019年人次从5864万持续增长至15279万,年均增速保持在13%-19%的高速增长区间。2019-2022年峰值15279万人次(2019)与谷值11600万人次(2022)的差距达3678.73万人次,幅度达24.1%。2022-2023年从11600万人次增至15500万人次,增速达33.6%。2023-2024年继续保持增长势头,达到17600万人次,较2019年增长15.2%,标志着南宁正式迈入"亿级"旅游目的地俱乐部。

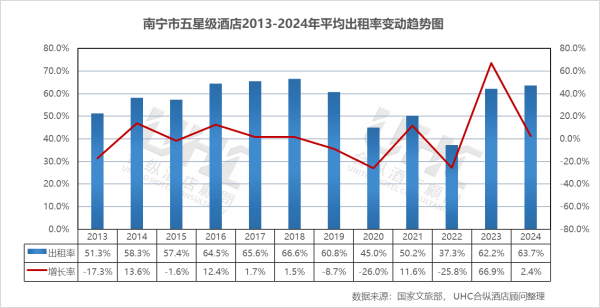

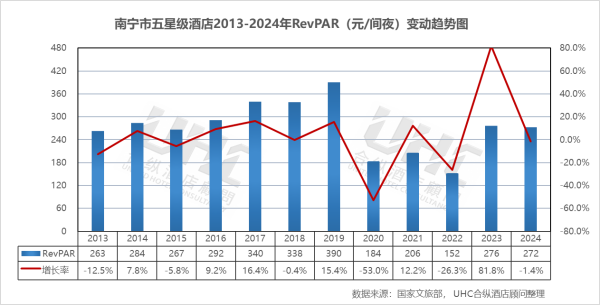

三、五星级酒店经营数据分析

数据洞察:

南宁市五星级酒店2013-2024年的平均房价为474元,其中最高为2019年的642元,最低为2022年的408元。从变动情况来看,2013-2014年房价维持在487-513元的区间,2015-2016年缓慢下行至452-466元区间。2017年出现显著反弹至518元,2019年达到阶段性峰值642元,这与东盟博览会规模扩大及商务需求旺盛密切相关。2020年受疫情冲击骤降至408元,2021-2022年在低位徘徊,2022年为408元。2023年反弹至444元(+8.9%),2024年微调至428元,表明市场在恢复过程中趋于理性调整。

出租率方面,2013-2024年的平均出租率为56.9%,其中最高为2018年的66.6%,最低为2022年的37.3%。从变动情况来看,2013-2018年出租率维持在51%-67%的区间,2016年达到64.5%的阶段性高点,2018年达到66.6%的峰值,反映南宁作为会展名城和区域性商务目的地的强劲需求。2019年回落至60.8%,预示市场供需格局趋松。2020年出租率骤降至45.0%为历史低点。2021年反弹至50.2%,2022年再次下降至37.2%。2023年大幅回升至62.2%,主要受积压出行需求释放与东盟博览会恢复线下举办推动。2024年进一步提升至63.7%,显示复苏进入稳健期,但仍略低于疫情前水平。

RevPAR方面,2013-2024年的平均RevPAR为272元,其中最高为2019年的390元,最低为2022年的152元。从变动情况来看,2013-2015年在263-284元区间运行,2016-2017年持续攀升至292-340元区间,2019年达到峰值390.元。2020年跌至184元,2022年进一步下探至152元的历史冰点。2023年V型反弹至276元。2024年微降至272元,但仍显著高于2020-2022年水平,表明高端酒店市场已步入复苏后的稳健调整期。

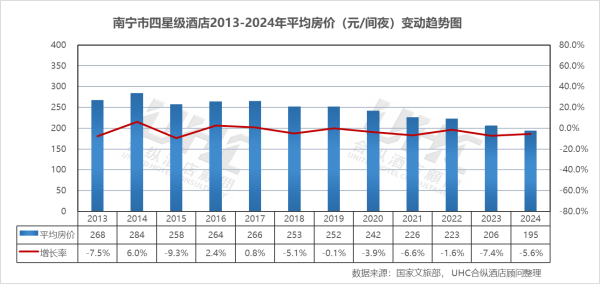

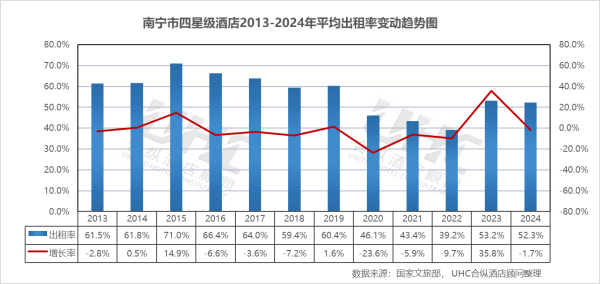

四、四星级酒店经营数据分析

数据洞察:

南宁市四星级酒店2013-2024年的平均房价为245元,其中最高为2014年的284元,最低为2024年的195元。从变动情况来看,2013-2014年是该市场的价格高位期,此后受市场竞争加剧及供给增加影响,进入了持续的价格下行通道。2015年跌至258元,2016-2019年在252-266元区间变动。2020年受疫情影响跌至242元,2021-2024年延续下行趋势,表明四星级酒店在提价方面面临持续的市场阻力,且受到中端连锁酒店、精品民宿及五星级酒店价格下探形成的存量竞争挤压。

出租率方面,2013-2024年的平均出租率为56.6%,其中最高为2015年的71.0%,最低为2022年的39.2%。从变动情况来看,2013-2014年出租率维持在61.5%-61.8%的区间,2015年达到71.0%的峰值,主要受益于东盟博览会等重大活动的带动。此后至2019年,出租率回落至60.4%,反映出南宁酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率骤降至46.1%,2021年反弹至43.4%,2022年再次回落至39.2%。2023年出租率同比涨幅高达35.8%,显示市场强劲复苏。2024年略回落至52.3%.

RevPAR方面,2013-2024年的平均RevPAR为140元,其中最高为2015年的183元,最低为2022年的87元。从变动情况来看,RevPAR从2015年的183元震荡走低,2020年跌至112元。2021年RevPAR修复至98元,2022年再次回落至87元。2023年RevPAR回升至110元,虽然尚未完全回归到2013-2015年的水平,但已修复至2018年左右的水平。2024年RevPAR同比下降7.2%,相较于2015年峰值下降44.4%。

五、三星级酒店经营数据分析

数据洞察:

南宁市三星级酒店2013-2024年的平均房价为175元,其中最高为2020年的220元,最低为2024年的151元。从变动情况来看,2013-2014年房价维持在172-192元的区间,2015-2017年持续下行至170-181元区间。2018-2019年基本稳定在169-171元。2020年出现上涨至220元,这一现象可能与供给侧收缩(大量三星级酒店关停或升级导致样本结构变化)及疫情期间运营成本上升有关。2021至 2024年持续下行,显示出三星级酒店市场在剧烈波动后仍面临持续的价格压力。

出租率方面,2013-2024年的平均出租率为51.2%,其中最高为2013年的61.7%,最低为2022年的29.5%。从变动情况来看,2013-2014年出租率从61.7%回落至60.6%,2015-2017年持续下行至53.8%-57.8%区间。2018年反弹至58.83%,2019年回落至53.3%。2020年出租率骤降至39.4%的冰点,2021年反弹至42.8%,2022年再次下跌。2023年实现了上升至47.2%,恢复至疫情前水平。2024年进一步提升至51.8%,基本恢复至2013-2016年的市场常态,预示市场进入了稳健的常态化运营期。

RevPAR方面,2013-2024年的平均RevPAR为89元,其中最高为2014年的116元,最低为2022年的49元。从变动情况来看,2013-2014年在106-116元区间运行,2015年回落至105元,2017年降至91元。2018年反弹至100元,2019年回落至90元。2020年微降至87元,2021-2022年在低位徘徊。2023-2024年RevPAR大幅回升至75元以上,但仍处于近十年来的较低水位,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍面临较大的市场竞争压力。

注:本报告中涉及的南宁第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于南宁2013-2024年酒店经营数据的系统梳理,可以观察到这座"中国绿城"的首府城市,在过去十二年间,依托面向东盟开放合作的战略定位与生态宜居的城市特质,推动酒店业完成从"规模扩张"向"质量重构"的深刻转型。南宁凭借中国—东盟博览会永久举办地的平台优势与"老友南宁"的城市温度,构建了"商务会展+生态旅居"双轮驱动的需求生态。市场历经了供给过剩调整、疫情极端压力测试,并在2023-2024年展现出以"高端韧性、中端承压、低端出清"为标志的结构性分化。数据显示,其复苏路径呈现"五星级波动修复、四星级持续承压、三星级剧烈调整"的鲜明特征。高端酒店借力东盟博览会等重大活动与会展经济,努力维持价格底线;中端酒店则在连锁化、品牌化浪潮中寻求差异化生存空间;经济型酒店加速向中端升级。展望未来,南宁酒店业有望通过深化"绿城生态+东盟风情"赋能场景、精细化运营多维客源、加速存量资产改造升级,在区域旅游版图上刻下独特的绿城印记。

转载请联系我们