青城古韵,草原新声:呼和浩特酒店业在敕勒川下奋进

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之呼和浩特篇"。在这篇报告中,我们分析了呼和浩特在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解呼和浩特的酒店行业现状,并为您未来的决策提供数据支撑。

敕勒川,阴山下,天似穹庐,笼盖四野。这座北依大青山、南临黄河水的草原明珠,在蒙古包与现代化楼宇的交织中诉说着游牧文明与农耕文明的千年对话。当马头琴声在塞上老街飘荡,奶茶香气在蒙餐馆升腾,酒店不再是过客的居所,而是归人的港湾。它们以青城的豪迈,与草原同频共振,在每一次驻足中收藏手把肉的醇香,在每一次眺望中重逢阴山岩画的苍茫。(图片来源:摄图网)

2024年,呼和浩特GDP突破4000亿元大关,达到4107亿元,稳居内蒙古自治区前列,较2013年的1741亿元实现1.36倍增长。经济增长的核心动力来自乳业、电力、生物医药等传统优势产业的持续升级,以及大数据、新能源等新兴产业的蓬勃发展。伊利、蒙牛两大乳业巨头持续引领全球乳业格局,"中国乳都"品牌效应持续放大。同时,和林格尔新区建设提速,国家级互联网骨干直联点落地,数字经济与实体经济深度融合。

旅游业在2024年迎来强劲复苏,旅游人次达到5534万人次,较2013年的2175万人次增长1.54倍。旅游收入达到861亿元,较2013年的328亿元增长1.62倍。依托"美丽青城、草原都市"的城市定位,呼和浩特进一步整合敕勒川草原、大召寺、昭君博物院等核心资源,推动"文旅+"深度融合。草原文化节、昭君文化节等IP持续发酵,蒙餐美食、民族风情体验等特色旅游业态日趋成熟,研学旅行、康养度假等新兴业态蓬勃发展,旅游产业链价值向高端延伸。

从总体发展看,2024年内蒙古酒店业实现规模与质量双跃升。市场增长强劲,在线消费人次与金额双增约28%,星级饭店营收创历史新高。产业快速扩容,高端酒店与特色民宿均现爆发式增长。品牌结构优化,国际品牌首度入蒙,连锁品牌加速下沉,行业从传统观光接待向多业态、品质化发展转型。

展望未来,呼和浩特将继续依托其首府城市的政治经济优势、独特的草原文化与乳业产业优势,推动经济与文旅产业的耦合共生。随着京呼高铁网络完善与入境旅游便利化政策落地,呼和浩特的区域辐射能力将进一步增强。这种持续向上的发展态势,将为呼和浩特酒店业带来前所未有的时代红利,让这座草原都市在向北开放的重要桥头堡上持续绽放独特光芒。

数据洞察:

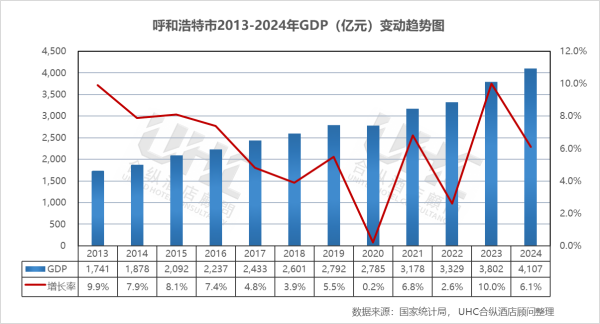

呼和浩特GDP从2013年的1741亿元增长至2024年的4107亿元,十一年间增长1.36倍。从增长率走势来看,2013-2015年增速保持在7.9%-9.9%的较高增长区间,2016-2018年增速回落至3.9%-7.4%区间,2019年回升至5.5%。2020年受疫情直接影响,增速跌至0.2%,但在主要城市中仍属相对稳健。2022年增速回落至2.6%,2023-2024年迅速恢复至10%与6.1%的增长区间。

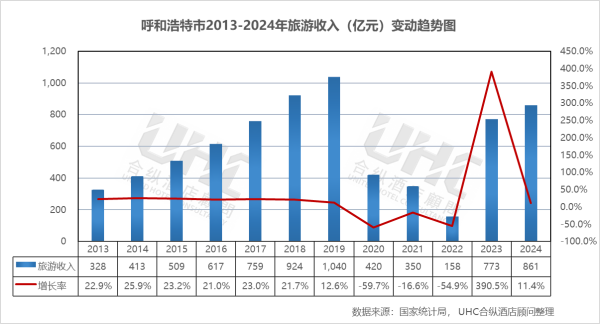

从旅游收入来看,2013-2019年收入从328亿元持续增长至1040亿元,年均增速保持在12%-26%的高速增长区间,反映出呼和浩特作为草原文化旅游目的地的强劲增长势头。2020年因疫情影响骤降至420亿元,2021年-2022年进一步下降,2023-2024年连续爆发式增长,2024年达到861亿元,已超越疫情前水平。

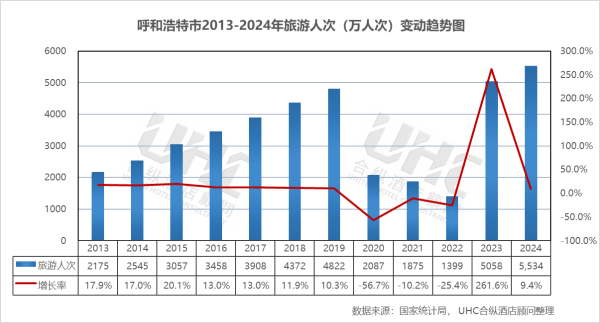

从旅游人次来看,2013-2019年人次从2175万持续增长至4822万,年均增速保持在15%-17%的高速增长区间。2019-2022年峰值与谷值的差距高达3423万人次,2022-2023年从1399万人次增至5058万人次,增速高达261.5%,这一增速印证了呼和浩特"草原都市"城市IP在社交媒体时代的超强引流能力。2023-2024年达到5534万人次,较2019年增长14.8%,标志着呼和浩特旅游正式迈入高质量发展新阶段。

数据洞察:

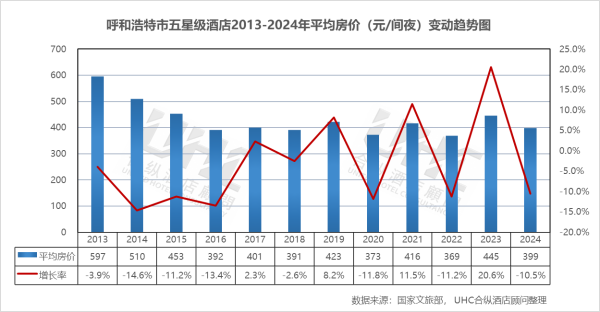

呼和浩特市五星级酒店2013-2024年的平均房价为431元,其中最高为2013年的597元,最低为2022年的369元。从变动情况来看,2013-2016年房价从597元持续降至392元,此后进入震荡调整期,2017-2024年保持369-445元区间。2023年回升至445元,2024年下降至399元,表明市场在复苏过程中仍面临一定的价格波动压力,高端商务与会展需求尚未完全恢复至疫情前水平。

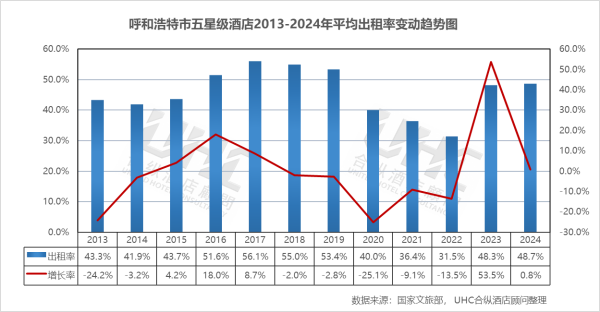

出租率方面,2013-2024年的平均出租率为45.8%,其中最高为2017年的56.1%,最低为2022年的31.5%。从变动情况来看,2013-2017年出租率从43.3%升至56.1%。2018-2019年回落至53%-55%区间,2020年降至40%,2021-2022年继续降至31%-36%。2023年回升至48.3%,2024年微升至48.7%,显示复苏进入稳健期,但仍低于疫情前水平。

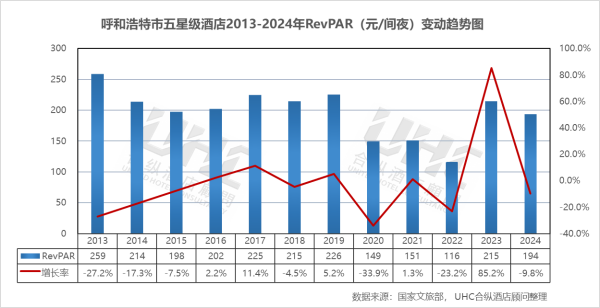

RevPAR方面,2013-2024年的平均RevPAR为197元,其中最高为2013年的259元,最低为2022年的116元。从变动情况来看,2013-2015年从259元持续降至198元,2016-2019年保持在202-226元区间。2020年大幅降至149元,2022年进一步下降。2023年回升至215元,2024年回落至194元,但仍显著高于2020-2022年水平,表明高端酒店市场已步入复苏后的稳健调整期。

数据洞察:

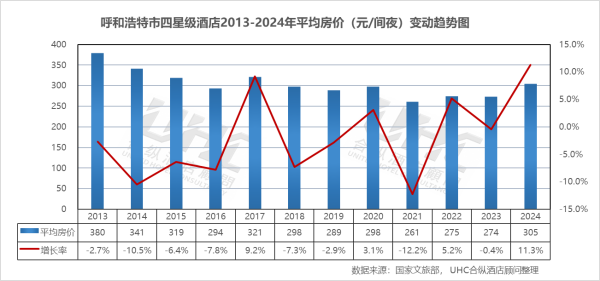

呼和浩特市四星级酒店2013-2024年的平均房价为305元,其中最高为2013年的380元,最低为2021年的261元。从变动情况来看,2013-2016年是该市场的价格持续回落期,从380元跌至294元。2017-2020年在288-321元区间,2021-2023年处于261-275元低位区间。2024年回升至305元,仍面临高端民宿、精品酒店的持续冲击。

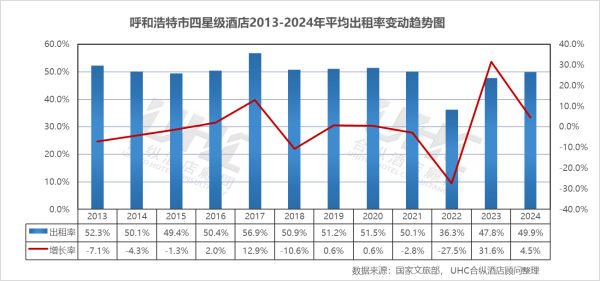

出租率方面,2013-2024年的平均出租率为49.7%,其中最高为2017年的56.9%,最低为2022年的36.3%。从变动情况来看,2013-2017年出租率从52.3%升至56.9%。此后至2019年,出租率回落至51%左右。受疫情冲击,2020年出租率大幅降至51.5%,2021-2022年处于36%-50%区间。2023年同比涨幅高达31.6%,显示市场强劲复苏。2024年略回升至49.9%,基本回归至2013-2016年的市场常态。

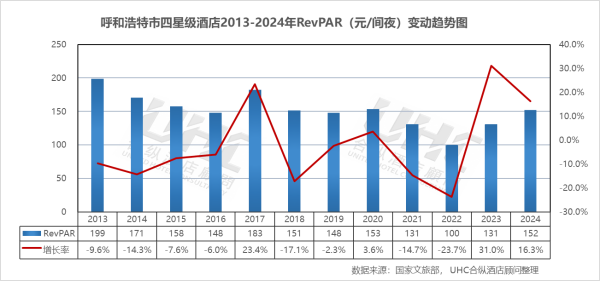

RevPAR方面,2013-2024年的平均RevPAR为152元,其中最高为2013年的199元,最低为2022年的100元。从变动情况来看,RevPAR从2013年的199元震荡走低,2022年跌至100元。2023年RevPAR回升至131元,2024年进一步修复至152元,超越2018-2019年水平,显示出四星级酒店市场已进入高质量发展的上升通道。

数据洞察:

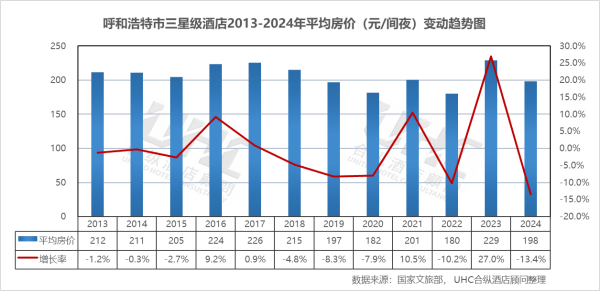

呼和浩特市三星级酒店2013-2024年的平均房价为207元,其中最高为2023年的229元,最低为2022年的180元。从变动情况来看,2013-2015年房价保持在205-212元区间,市场表现相对平稳。2016-2019年在181-226元区间波动,2020年降至182元。2021-2023年在180-229元区间,2024年回落至198元。

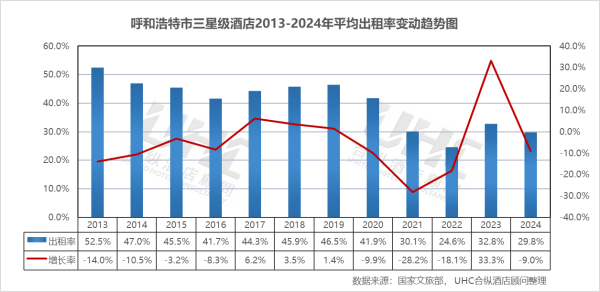

出租率方面,2013-2024年的平均出租率为40.2%,其中最高为2013年的52.5%,最低为2022年的24.6%。从变动情况来看,2013-2015年出租率从52.5%回落至45.5%区间。2016-2019年在42%-47%区间。2020年出租率大幅降至41.9%。2023年同比涨幅高达33.3%。2024年 29.8%,虽有所回落,但基本进入常态化运营期。

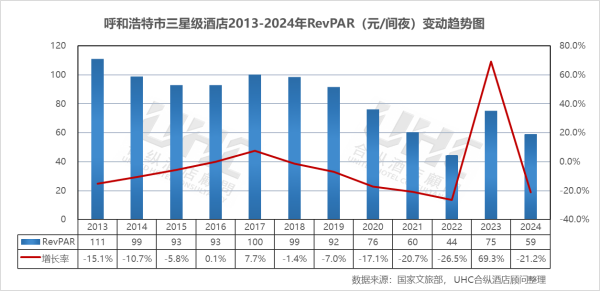

RevPAR方面,2013-2024年的平均RevPAR为83元,其中最高为2013年的111元,最低为2022年的44元。从变动情况来看,2013-2019年在93-111元区间。2020年大幅跌至76元,2021-2022年在44-60元低位徘徊。2023年RevPAR回升至75元,2024年回落至59元,显示出三星级酒店市场复苏基础仍不稳固。

注:本报告中涉及的呼和浩特第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之呼和浩特篇"。在这篇报告中,我们分析了呼和浩特在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解呼和浩特的酒店行业现状,并为您未来的决策提供数据支撑。

敕勒川,阴山下,天似穹庐,笼盖四野。这座北依大青山、南临黄河水的草原明珠,在蒙古包与现代化楼宇的交织中诉说着游牧文明与农耕文明的千年对话。当马头琴声在塞上老街飘荡,奶茶香气在蒙餐馆升腾,酒店不再是过客的居所,而是归人的港湾。它们以青城的豪迈,与草原同频共振,在每一次驻足中收藏手把肉的醇香,在每一次眺望中重逢阴山岩画的苍茫。(图片来源:摄图网)

一、概要

呼和浩特,内蒙古自治区首府,中国北方沿边地区重要的中心城市,作为"一带一路"陆路通道重要节点城市和国家历史文化名城,在2024年展现出强劲的发展韧性。2024年,呼和浩特GDP突破4000亿元大关,达到4107亿元,稳居内蒙古自治区前列,较2013年的1741亿元实现1.36倍增长。经济增长的核心动力来自乳业、电力、生物医药等传统优势产业的持续升级,以及大数据、新能源等新兴产业的蓬勃发展。伊利、蒙牛两大乳业巨头持续引领全球乳业格局,"中国乳都"品牌效应持续放大。同时,和林格尔新区建设提速,国家级互联网骨干直联点落地,数字经济与实体经济深度融合。

旅游业在2024年迎来强劲复苏,旅游人次达到5534万人次,较2013年的2175万人次增长1.54倍。旅游收入达到861亿元,较2013年的328亿元增长1.62倍。依托"美丽青城、草原都市"的城市定位,呼和浩特进一步整合敕勒川草原、大召寺、昭君博物院等核心资源,推动"文旅+"深度融合。草原文化节、昭君文化节等IP持续发酵,蒙餐美食、民族风情体验等特色旅游业态日趋成熟,研学旅行、康养度假等新兴业态蓬勃发展,旅游产业链价值向高端延伸。

从总体发展看,2024年内蒙古酒店业实现规模与质量双跃升。市场增长强劲,在线消费人次与金额双增约28%,星级饭店营收创历史新高。产业快速扩容,高端酒店与特色民宿均现爆发式增长。品牌结构优化,国际品牌首度入蒙,连锁品牌加速下沉,行业从传统观光接待向多业态、品质化发展转型。

展望未来,呼和浩特将继续依托其首府城市的政治经济优势、独特的草原文化与乳业产业优势,推动经济与文旅产业的耦合共生。随着京呼高铁网络完善与入境旅游便利化政策落地,呼和浩特的区域辐射能力将进一步增强。这种持续向上的发展态势,将为呼和浩特酒店业带来前所未有的时代红利,让这座草原都市在向北开放的重要桥头堡上持续绽放独特光芒。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

呼和浩特GDP从2013年的1741亿元增长至2024年的4107亿元,十一年间增长1.36倍。从增长率走势来看,2013-2015年增速保持在7.9%-9.9%的较高增长区间,2016-2018年增速回落至3.9%-7.4%区间,2019年回升至5.5%。2020年受疫情直接影响,增速跌至0.2%,但在主要城市中仍属相对稳健。2022年增速回落至2.6%,2023-2024年迅速恢复至10%与6.1%的增长区间。

从旅游收入来看,2013-2019年收入从328亿元持续增长至1040亿元,年均增速保持在12%-26%的高速增长区间,反映出呼和浩特作为草原文化旅游目的地的强劲增长势头。2020年因疫情影响骤降至420亿元,2021年-2022年进一步下降,2023-2024年连续爆发式增长,2024年达到861亿元,已超越疫情前水平。

从旅游人次来看,2013-2019年人次从2175万持续增长至4822万,年均增速保持在15%-17%的高速增长区间。2019-2022年峰值与谷值的差距高达3423万人次,2022-2023年从1399万人次增至5058万人次,增速高达261.5%,这一增速印证了呼和浩特"草原都市"城市IP在社交媒体时代的超强引流能力。2023-2024年达到5534万人次,较2019年增长14.8%,标志着呼和浩特旅游正式迈入高质量发展新阶段。

三、五星级酒店经营数据分析

数据洞察:

呼和浩特市五星级酒店2013-2024年的平均房价为431元,其中最高为2013年的597元,最低为2022年的369元。从变动情况来看,2013-2016年房价从597元持续降至392元,此后进入震荡调整期,2017-2024年保持369-445元区间。2023年回升至445元,2024年下降至399元,表明市场在复苏过程中仍面临一定的价格波动压力,高端商务与会展需求尚未完全恢复至疫情前水平。

出租率方面,2013-2024年的平均出租率为45.8%,其中最高为2017年的56.1%,最低为2022年的31.5%。从变动情况来看,2013-2017年出租率从43.3%升至56.1%。2018-2019年回落至53%-55%区间,2020年降至40%,2021-2022年继续降至31%-36%。2023年回升至48.3%,2024年微升至48.7%,显示复苏进入稳健期,但仍低于疫情前水平。

RevPAR方面,2013-2024年的平均RevPAR为197元,其中最高为2013年的259元,最低为2022年的116元。从变动情况来看,2013-2015年从259元持续降至198元,2016-2019年保持在202-226元区间。2020年大幅降至149元,2022年进一步下降。2023年回升至215元,2024年回落至194元,但仍显著高于2020-2022年水平,表明高端酒店市场已步入复苏后的稳健调整期。

四、四星级酒店经营数据分析

数据洞察:

呼和浩特市四星级酒店2013-2024年的平均房价为305元,其中最高为2013年的380元,最低为2021年的261元。从变动情况来看,2013-2016年是该市场的价格持续回落期,从380元跌至294元。2017-2020年在288-321元区间,2021-2023年处于261-275元低位区间。2024年回升至305元,仍面临高端民宿、精品酒店的持续冲击。

出租率方面,2013-2024年的平均出租率为49.7%,其中最高为2017年的56.9%,最低为2022年的36.3%。从变动情况来看,2013-2017年出租率从52.3%升至56.9%。此后至2019年,出租率回落至51%左右。受疫情冲击,2020年出租率大幅降至51.5%,2021-2022年处于36%-50%区间。2023年同比涨幅高达31.6%,显示市场强劲复苏。2024年略回升至49.9%,基本回归至2013-2016年的市场常态。

RevPAR方面,2013-2024年的平均RevPAR为152元,其中最高为2013年的199元,最低为2022年的100元。从变动情况来看,RevPAR从2013年的199元震荡走低,2022年跌至100元。2023年RevPAR回升至131元,2024年进一步修复至152元,超越2018-2019年水平,显示出四星级酒店市场已进入高质量发展的上升通道。

五、三星级酒店经营数据分析

数据洞察:

呼和浩特市三星级酒店2013-2024年的平均房价为207元,其中最高为2023年的229元,最低为2022年的180元。从变动情况来看,2013-2015年房价保持在205-212元区间,市场表现相对平稳。2016-2019年在181-226元区间波动,2020年降至182元。2021-2023年在180-229元区间,2024年回落至198元。

出租率方面,2013-2024年的平均出租率为40.2%,其中最高为2013年的52.5%,最低为2022年的24.6%。从变动情况来看,2013-2015年出租率从52.5%回落至45.5%区间。2016-2019年在42%-47%区间。2020年出租率大幅降至41.9%。2023年同比涨幅高达33.3%。2024年 29.8%,虽有所回落,但基本进入常态化运营期。

RevPAR方面,2013-2024年的平均RevPAR为83元,其中最高为2013年的111元,最低为2022年的44元。从变动情况来看,2013-2019年在93-111元区间。2020年大幅跌至76元,2021-2022年在44-60元低位徘徊。2023年RevPAR回升至75元,2024年回落至59元,显示出三星级酒店市场复苏基础仍不稳固。

注:本报告中涉及的呼和浩特第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

梳理2013—2024年呼和浩特酒店业数据,“美丽青城”依托首府与草原文化优势,十二年间实现从规模扩张到质量重构的转型。凭借“草原都市”定位与“中国乳都”聚合能力,形成“商务会展+草原文旅”双轮需求生态。经历供给过剩与疫情极端测试后,2023-2024年市场明显分化:四星量价齐升,受益于商务活动与草原节庆;五星波动修复,遭新兴业态冲击,根基不稳;三星则持续承压。未来需深耕“草原颜值+蒙元文化”场景,精耕客群,推进存量改造,在“向北开放桥头堡”站位下,打造与首府能级相称的现代酒店服务体系,烙下青城印记。

转载请联系我们