山海共澜,静养潮生:秦皇岛酒店业的流变与新生

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之秦皇岛篇"。在这篇报告中,我们分析了秦皇岛在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解秦皇岛的酒店行业现状,并为您未来的决策提供数据支撑。

山海关的雄关漫道见证着百年风云,北戴河的碧海金沙承载着夏日清凉,整座港城在长城古韵与滨海风情之间,编织出独特的康养诗意。这是座将"康养气质"写入城市基因的秦皇岛。当晨曦洒落在鸽子窝,白鹭翩跹于湿地之畔,酒店不再是过客的居所,而是归人的港湾。它们以港城的优雅,与海浪同频共振,在每一次驻足中收藏海鲜的鲜香,在每一次眺望中重逢长城的雄姿。(图片来源:摄图网)

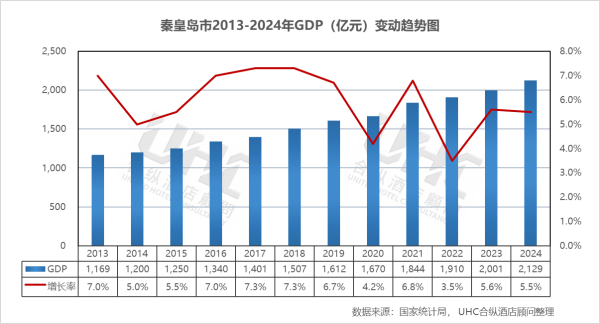

2024年,秦皇岛GDP达到2129亿元,较2013年的1169亿元实现1.82倍增长。经济增长的核心动力来自康养产业与港口经济的深入推进。以玻璃制造、金属压延、装备制造为主导的支柱产业持续升级,生命健康、文化旅游等战略性新兴产业蓬勃发展。同时,北戴河生命健康产业创新示范区建设提速,秦皇岛港能源运输枢纽地位稳固,城市更新与产业升级深度融合。

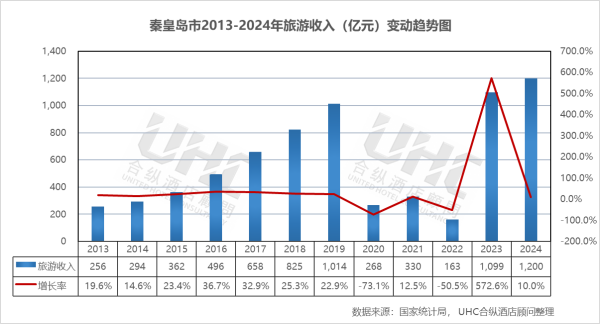

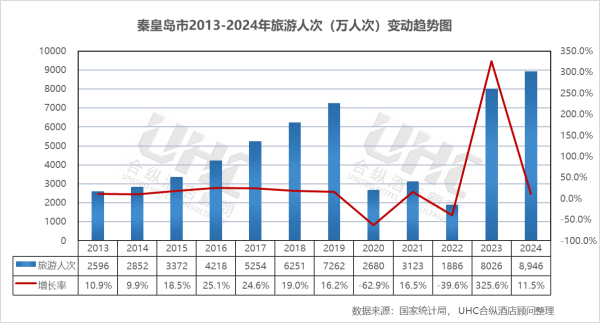

旅游业在2024年迎来历史性突破,旅游人次达到8946万人次,较2013年的2596万人次增长2.44倍。旅游收入达到1200亿元,较2013年的256亿元增长3.69倍。依托"长城滨海、康养胜地"的城市定位,秦皇岛进一步整合北戴河、山海关、阿那亚等核心资源,推动"文旅+康养"深度融合。北戴河暑期办公、阿那亚社区文化IP、长城文化旅游带等持续发酵,带动京津冀及跨省游客显著增长。

2024年秦皇岛酒店业延续"总量收缩、品质跃升"的转型轨迹。星级酒店数量持续缩减,但阿那亚等新型度假社区带动高端供给扩容,市场结构向品质化、主题化重构。经营层面季节性分化显著:暑期旺季需求集中释放,高端酒店价格与入住率双升;淡季经营压力突出,全年平均出租率仍处低位,反映过度依赖暑期客源的市场脆弱性。中端酒店价格波动明显,低端市场持续出清。需求规模超疫情前水平,但行业深层矛盾未解:旺季供给不足与淡季资源闲置并存,传统酒店在场景营造与社群运营方面与新兴度假社区差距拉大。

展望未来,秦皇岛将继续依托其长城文化与滨海资源的双重优势、独特的康养定位与京津冀协同发展的战略机遇,推动经济与文旅产业的耦合共生。随着北戴河生命健康产业创新示范区建设提速与阿那亚等新型度假社区持续扩容,秦皇岛的国际知名度将进一步跨越。这种持续向上的发展态势,将为秦皇岛酒店业带来前所未有的时代红利。

数据洞察:

秦皇岛GDP从2013年的1169亿元增长至2024年的2128.6亿元,十一年间增长1.82倍。从增长率走势来看,2013-2019年增速保持在5%-7%的稳健增长区间,2020年受疫情直接影响增速放缓,2023-2024年恢复至5.6%与5.5%的增长区间,展现出较强的经济韧性。

从旅游收入来看,2013-2019年收入从256亿元持续增长至1014亿元,年均增速保持在20%-37%的高速增长区间。2020年因疫情影响降至268亿元。2023-2024年连续增长,2023年跃升至1099亿元,2024年达到1200亿元,超越疫情前水平。

从旅游人次来看,2013-2019年人次从2596万持续增长至7262万,年均增速保持在11%-25%的高速增长区间。2020年降至2680万人次。2023-2024年连续回升,2023年升至8026万人次,2024年达到8946万人次,较2019年增长23.2%。

数据洞察:

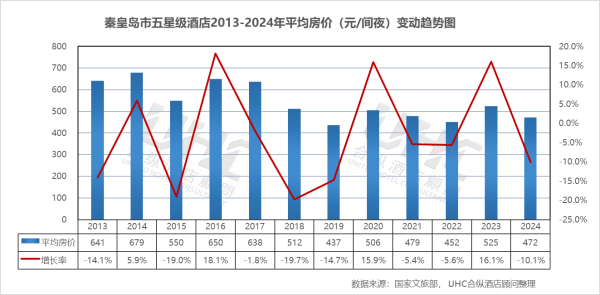

秦皇岛市五星级酒店2013-2024年的平均房价为545元,其中最高为2014年的679元,最低为2019年的437元。从变动情况来看,2013-2019年房价保持在437-679元区间,2020年回升至506元,2021-2022年在452-479元区间低位运行。2023年达到525元,2024年降至472元,表明市场在高位运行中趋于理性。

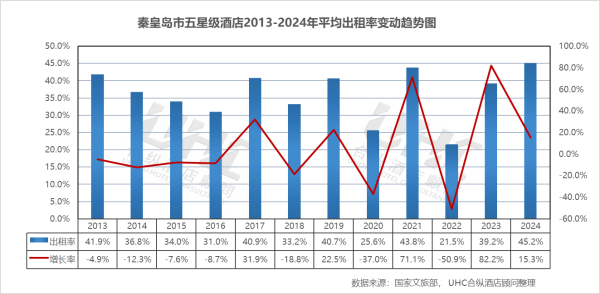

出租率方面,2013-2024年的平均出租率为36.2%,其中最高为2021年的43.8%,最低为2022年的21.5%。从变动情况来看,2013-2019年出租率维持在31%-41%的较低水平,2017年达到40.9%。2020年出租率大幅降至25.6%。2023年恢复至39.2%,2024年进一步回升至45.2%,复苏进入稳健期但结构性问题仍存。

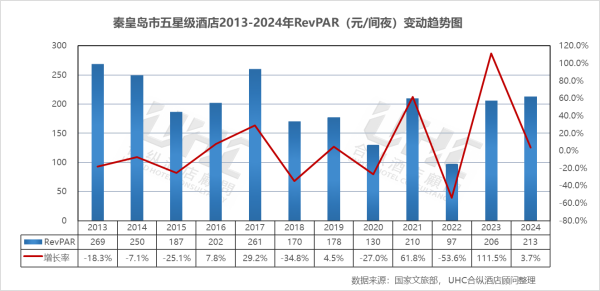

RevPAR方面,2013-2024年的平均RevPAR为198元,其中最高为2013年的269元,最低为2022年的97元。从变动情况来看,2013-2017年保持在187-261元区间,2017年达到261元。2018年开始下降,2022年降至97元。2023年恢复至206元,2024年略升至213元,但仍显著低于2013-2017年水平,表明高端酒店市场步入复苏通道。

数据洞察:

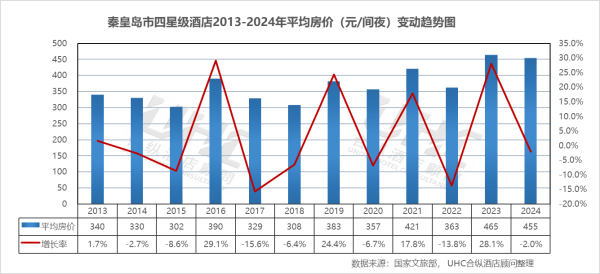

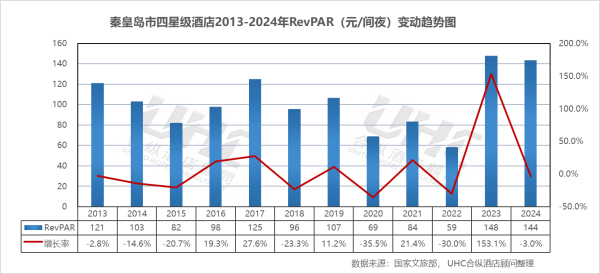

秦皇岛市四星级酒店2013-2024年的平均房价为370元,其中最高为2021年的421元,最低为2015年的302元。从变动情况来看,2013-2020年房价在300-390元的区间。2021年达到421元,2022年短暂回落后2023年升至465元,2024年略回落至455元,表明当前市场环境下,四星级酒店价格波动剧烈。

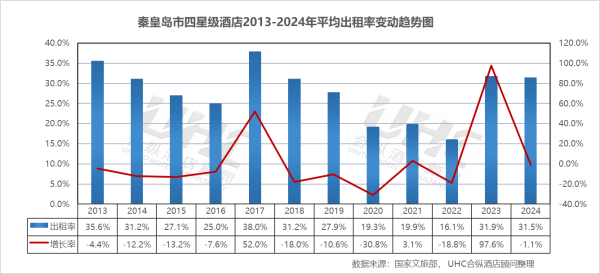

出租率方面,2013-2024年的平均出租率为27.9%,其中最高为2017年的38.0%,最低为2022年的16.1%。从变动情况来看,2013-2017年出租率保持在31%-38%的区间, 2019年出租率降至28%左右。受疫情冲击,2020年出租率大幅降至19.3%,2021年短暂上升后2022年再次下降。2023年同比涨幅高达97.6%,显示市场强劲复苏。2024年略回落至31.5%。

RevPAR方面,2013-2024年的平均RevPAR为103元,其中最高为2023年的148元,最低为2022年的59元。从变动情况来看,RevPAR从2013年的121元开始走低,2020年跌至69元。2021年短暂上升后2022年再次回落。2023年升至148元,已修复至2017-2018年左右的水平。2024年达到144元,相较于2013年约16%的降幅。

数据洞察:

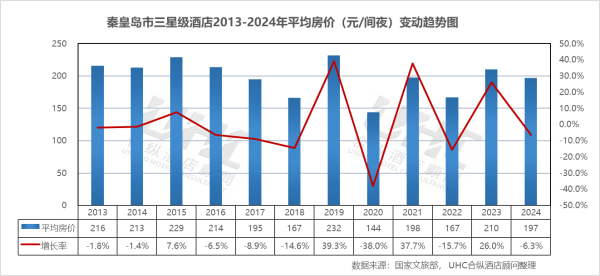

秦皇岛市三星级酒店2013-2024年的平均房价为195元,其中最高为2019年的232元,最低为2018年和2022年的167元。从变动情况来看,2013-2016年房价保持在213-229元的区间。2017-2018年显著回落,2019年回升至232元。2020年因疫情大幅降至144元。2023年升至210元,2024年降至197元,显示出三星级酒店市场在剧烈波动后逐步趋于调整。

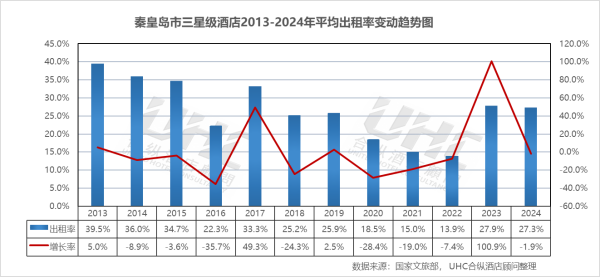

出租率方面,2013-2024年的平均出租率为26.6%,其中最高为2013年的39.5%,最低为2022年的13.9%。从变动情况来看,2013-2015年出租率维保持在35%-40%的区间,2016年开始下降,此后至2019年在22%-26%区间波动。2020年出租率大幅降至18.5%。2023年实现了27.9%的大幅回升,2024年稳定在27.3%,恢复至2018-2019年水平。

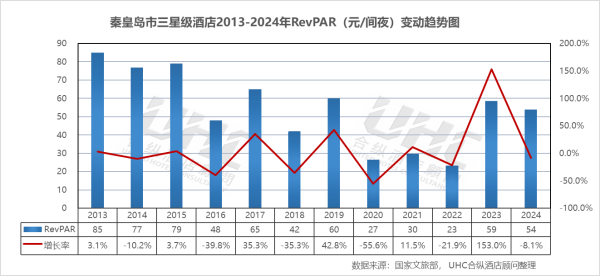

RevPAR方面,2013-2024年的平均RevPAR为54元,其中最高为2013年的85元,最低为2022年的23元。从变动情况来看,2013-2015年保持在77-85元区间,2016年开始呈现总体下降。2020年大幅下跌至27元。2023年回升至59元,2024年略降至54元虽有所回落,但仍处于近十年来的中等水位区间。

注:本报告中涉及的秦皇岛第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之秦皇岛篇"。在这篇报告中,我们分析了秦皇岛在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解秦皇岛的酒店行业现状,并为您未来的决策提供数据支撑。

山海关的雄关漫道见证着百年风云,北戴河的碧海金沙承载着夏日清凉,整座港城在长城古韵与滨海风情之间,编织出独特的康养诗意。这是座将"康养气质"写入城市基因的秦皇岛。当晨曦洒落在鸽子窝,白鹭翩跹于湿地之畔,酒店不再是过客的居所,而是归人的港湾。它们以港城的优雅,与海浪同频共振,在每一次驻足中收藏海鲜的鲜香,在每一次眺望中重逢长城的雄姿。(图片来源:摄图网)

一、概要

秦皇岛,河北省地级市,著名的滨海旅游度假胜地,作为我国首批沿海开放城市与京津冀协同发展的重要节点,在2024年展现出强劲的发展韧性。2024年,秦皇岛GDP达到2129亿元,较2013年的1169亿元实现1.82倍增长。经济增长的核心动力来自康养产业与港口经济的深入推进。以玻璃制造、金属压延、装备制造为主导的支柱产业持续升级,生命健康、文化旅游等战略性新兴产业蓬勃发展。同时,北戴河生命健康产业创新示范区建设提速,秦皇岛港能源运输枢纽地位稳固,城市更新与产业升级深度融合。

旅游业在2024年迎来历史性突破,旅游人次达到8946万人次,较2013年的2596万人次增长2.44倍。旅游收入达到1200亿元,较2013年的256亿元增长3.69倍。依托"长城滨海、康养胜地"的城市定位,秦皇岛进一步整合北戴河、山海关、阿那亚等核心资源,推动"文旅+康养"深度融合。北戴河暑期办公、阿那亚社区文化IP、长城文化旅游带等持续发酵,带动京津冀及跨省游客显著增长。

2024年秦皇岛酒店业延续"总量收缩、品质跃升"的转型轨迹。星级酒店数量持续缩减,但阿那亚等新型度假社区带动高端供给扩容,市场结构向品质化、主题化重构。经营层面季节性分化显著:暑期旺季需求集中释放,高端酒店价格与入住率双升;淡季经营压力突出,全年平均出租率仍处低位,反映过度依赖暑期客源的市场脆弱性。中端酒店价格波动明显,低端市场持续出清。需求规模超疫情前水平,但行业深层矛盾未解:旺季供给不足与淡季资源闲置并存,传统酒店在场景营造与社群运营方面与新兴度假社区差距拉大。

展望未来,秦皇岛将继续依托其长城文化与滨海资源的双重优势、独特的康养定位与京津冀协同发展的战略机遇,推动经济与文旅产业的耦合共生。随着北戴河生命健康产业创新示范区建设提速与阿那亚等新型度假社区持续扩容,秦皇岛的国际知名度将进一步跨越。这种持续向上的发展态势,将为秦皇岛酒店业带来前所未有的时代红利。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

秦皇岛GDP从2013年的1169亿元增长至2024年的2128.6亿元,十一年间增长1.82倍。从增长率走势来看,2013-2019年增速保持在5%-7%的稳健增长区间,2020年受疫情直接影响增速放缓,2023-2024年恢复至5.6%与5.5%的增长区间,展现出较强的经济韧性。

从旅游收入来看,2013-2019年收入从256亿元持续增长至1014亿元,年均增速保持在20%-37%的高速增长区间。2020年因疫情影响降至268亿元。2023-2024年连续增长,2023年跃升至1099亿元,2024年达到1200亿元,超越疫情前水平。

从旅游人次来看,2013-2019年人次从2596万持续增长至7262万,年均增速保持在11%-25%的高速增长区间。2020年降至2680万人次。2023-2024年连续回升,2023年升至8026万人次,2024年达到8946万人次,较2019年增长23.2%。

三、五星级酒店经营数据分析

数据洞察:

秦皇岛市五星级酒店2013-2024年的平均房价为545元,其中最高为2014年的679元,最低为2019年的437元。从变动情况来看,2013-2019年房价保持在437-679元区间,2020年回升至506元,2021-2022年在452-479元区间低位运行。2023年达到525元,2024年降至472元,表明市场在高位运行中趋于理性。

出租率方面,2013-2024年的平均出租率为36.2%,其中最高为2021年的43.8%,最低为2022年的21.5%。从变动情况来看,2013-2019年出租率维持在31%-41%的较低水平,2017年达到40.9%。2020年出租率大幅降至25.6%。2023年恢复至39.2%,2024年进一步回升至45.2%,复苏进入稳健期但结构性问题仍存。

RevPAR方面,2013-2024年的平均RevPAR为198元,其中最高为2013年的269元,最低为2022年的97元。从变动情况来看,2013-2017年保持在187-261元区间,2017年达到261元。2018年开始下降,2022年降至97元。2023年恢复至206元,2024年略升至213元,但仍显著低于2013-2017年水平,表明高端酒店市场步入复苏通道。

四、四星级酒店经营数据分析

数据洞察:

秦皇岛市四星级酒店2013-2024年的平均房价为370元,其中最高为2021年的421元,最低为2015年的302元。从变动情况来看,2013-2020年房价在300-390元的区间。2021年达到421元,2022年短暂回落后2023年升至465元,2024年略回落至455元,表明当前市场环境下,四星级酒店价格波动剧烈。

出租率方面,2013-2024年的平均出租率为27.9%,其中最高为2017年的38.0%,最低为2022年的16.1%。从变动情况来看,2013-2017年出租率保持在31%-38%的区间, 2019年出租率降至28%左右。受疫情冲击,2020年出租率大幅降至19.3%,2021年短暂上升后2022年再次下降。2023年同比涨幅高达97.6%,显示市场强劲复苏。2024年略回落至31.5%。

RevPAR方面,2013-2024年的平均RevPAR为103元,其中最高为2023年的148元,最低为2022年的59元。从变动情况来看,RevPAR从2013年的121元开始走低,2020年跌至69元。2021年短暂上升后2022年再次回落。2023年升至148元,已修复至2017-2018年左右的水平。2024年达到144元,相较于2013年约16%的降幅。

五、三星级酒店经营数据分析

数据洞察:

秦皇岛市三星级酒店2013-2024年的平均房价为195元,其中最高为2019年的232元,最低为2018年和2022年的167元。从变动情况来看,2013-2016年房价保持在213-229元的区间。2017-2018年显著回落,2019年回升至232元。2020年因疫情大幅降至144元。2023年升至210元,2024年降至197元,显示出三星级酒店市场在剧烈波动后逐步趋于调整。

出租率方面,2013-2024年的平均出租率为26.6%,其中最高为2013年的39.5%,最低为2022年的13.9%。从变动情况来看,2013-2015年出租率维保持在35%-40%的区间,2016年开始下降,此后至2019年在22%-26%区间波动。2020年出租率大幅降至18.5%。2023年实现了27.9%的大幅回升,2024年稳定在27.3%,恢复至2018-2019年水平。

RevPAR方面,2013-2024年的平均RevPAR为54元,其中最高为2013年的85元,最低为2022年的23元。从变动情况来看,2013-2015年保持在77-85元区间,2016年开始呈现总体下降。2020年大幅下跌至27元。2023年回升至59元,2024年略降至54元虽有所回落,但仍处于近十年来的中等水位区间。

注:本报告中涉及的秦皇岛第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

十二年间,秦皇岛酒店业完成从规模扩张到质量重构的深层转型。依托京津冀协同发展与长城滨海资源,这座城市以"康养度假+长城文化"双轮驱动,重塑需求生态。市场历经供给过剩与疫情压力测试,2023-2024年呈现结构性分化:高端波动修复,中端受季节性制约,低端加速出清。北戴河暑期办公与阿那亚社区文化为高端酒店托底价格,多元业态则以场景改造与在地创新突围。展望未来,秦皇岛需深化"长城古韵+滨海康养"的场景赋能,精细化运营多维客源,推动存量资产从避暑季向全时康养转型,在京津冀旅游格局中锚定独特的港城坐标。

转载请联系我们