天堂之城“最美”杭州酒店业十年发展探析

欢迎您阅读“2023年度重点城市酒店经营数据观察 | 杭州篇”。本报告探析了杭州自2013至2023十年间的GDP及旅游业发展趋势,并解读了同期的酒店业经营与成长动态。我们希望这些洞察能够帮助您更加深入洞悉杭州酒店市场的脉动,并为您的决策过程提供数据支持。

醉美西湖,不仅是自然美景的见证者,更是杭州城市发展和酒店变迁的默默见证者。十年来,杭州从历史文化名城蜕变为现代化的经济中心,高新技术产业蓬勃发展,基础设施不断完善。酒店业也经历了显著变迁,从传统高档酒店到现代精品民宿,各类住宿设施如雨后春笋般涌现,不断提升服务质量以满足多元化需求。(图片来源:摄图网)

一、概要

杭州,简称“杭”,是浙江省的省会,地处中国东南沿海的长江三角洲南翼。作为中国的七大古都之一,杭州拥有2200多年的建城史,是国家历史文化名城和重要的旅游城市。西湖风景区是杭州最著名的旅游胜地,被誉为“人间天堂”,并且在2011年被联合国教科文组织列入世界遗产名录。

2023年,杭州在经济和旅游发展方面取得了显著成就。经济方面,杭州市继续发挥其在电子商务和科技创新领域的优势,进一步巩固了作为长三角区域核心城市的地位。杭州市政府积极推动高新技术产业的发展,通过一系列政策措施,吸引了众多科技企业和人才入驻,为经济增长注入了新的活力。

旅游方面,2023年杭州成功举办了第19届亚洲运动会,这一大型体育赛事极大地促进了当地旅游业的发展。亚洲运动会不仅吸引了大量国内外游客,还带动了相关产业的繁荣。据统计,仅在国庆假期期间,杭州就接待了超过1300万游客,实现旅游收入超过190亿元人民币,同比大幅增长。此外,亚洲运动会的举办还提升了杭州的国际知名度,为未来的长期旅游发展奠定了坚实的基础。

通过这一系列的举措和活动,杭州不仅展示了其雄厚的经济实力和丰富的文化底蕴,还进一步提升了城市的国际形象和吸引力,成为国内外游客和投资者关注的热点城市。随着经济和旅游业的持续发展,未来将带来更多的商务客源、吸引更多的国际游客和投资者,为城市酒店业发展带来有力支持。目前杭州酒店整体档次相对较高。从地理位置分布来看,各区高端酒店市场发展势头均较好,以老城区-西湖区、上城区、下城区、江干区最为集中,萧山区、余杭区后来者居上(有超越上城区、下城区、江干区之势头);另外,西湖板块(西湖)、西溪湿地(西湖、余杭)、良渚文化村(余杭)、千岛湖(淳安县)等,围绕著名景点资源形成酒店、民宿集群;从酒店类型来看,以城市商务型为主,度假和城市度假型次之,高档公寓、主题精品酒店、精品民宿等各类型酒店产品丰富。

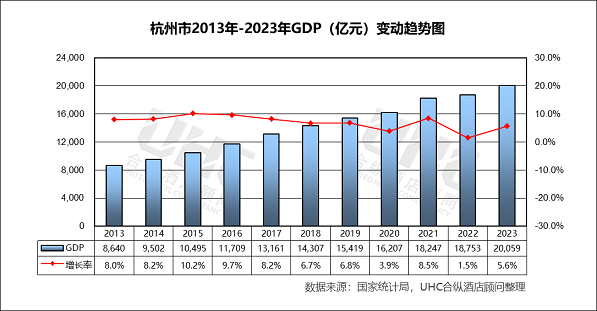

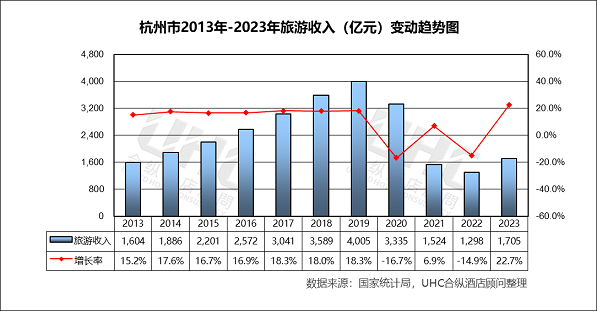

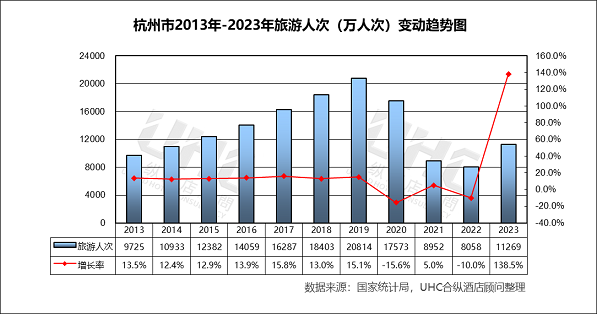

二、2013-2023年GDP、旅游数据变动趋势

数据洞察:

杭州市历年GDP均保持增长趋势,2018-2022年增速相对有所放缓。从旅游业发展来看,2013-2019年,杭州市旅游收入与旅游总人次连年保持高速稳定增长。2020年受新冠疫情影响,杭州市旅游收入及旅游总人次分别大幅下降16.7%、15.6%。2021年因数据统计方法调整,数值降低但增长率按可比口径计算呈现正增长。2022年因疫情形势蔓延,旅游数据再度下跌。2023年旅游数据呈现小幅回升。

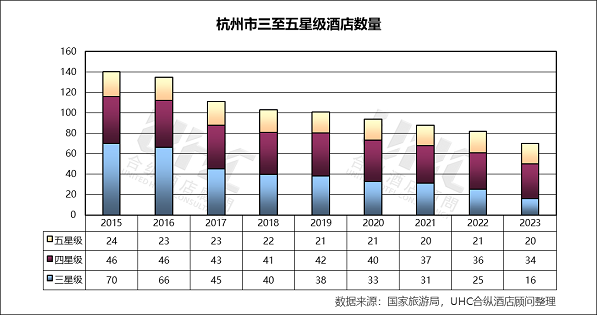

三、三至五星级酒店经营统计数量

四、五星级酒店经营数据分析

数据洞察:

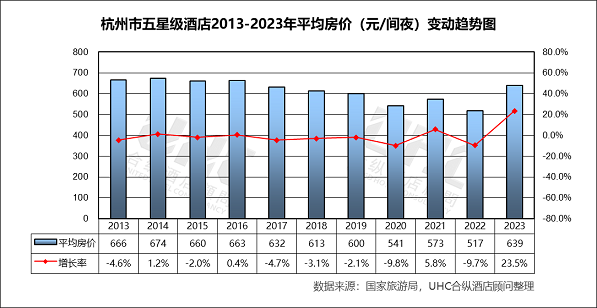

杭州市五星级酒店2013-2023年的平均房价为616元,其中最高为2014年的674元,最低为2022年的517元。从变动态势来看,2013-2022年杭州五星级平均房价整体呈小幅波动下跌趋势,其中2020年及2022年受疫情影响,平均房价下降幅度稍有扩大。但是2023年平均房价快速回升,已超过疫前水平。

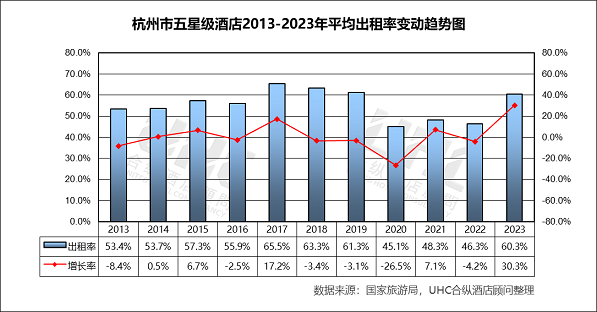

出租率方面,2013-2023年的平均出租率为55.5%,其中最高为2017年的65.5%,最低为2020年的45.1%。从变动态势来看,2013-2016年出租率在53%-58%区间浮动,2017年出现较显著上升,2018-2019年开始回落。2020年,受疫情影响,杭州市五星级酒店出租率同比大幅下滑26.5%。2021-2022年变动不大。2023年回升,基本恢复至疫前2019年水平。

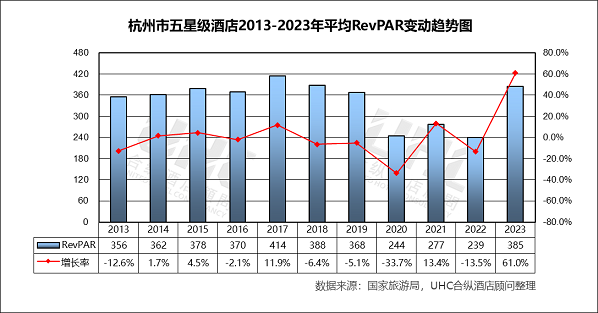

RevPAR方面,2013-2023年的平均RevPAR为344元,其中最高为2017年的414元,最低为2022年的239元。从变动态势来看,2013年RevPAR下跌后2014-2017年呈现上升态势,2018-2019年回落。2020年,受出租率和房价双重下跌影响,杭州市五星级RevPAR同比大幅下滑33.7%,2021-2022年在历史低位区间波动。2032年快速回升,已远超过疫前水平。

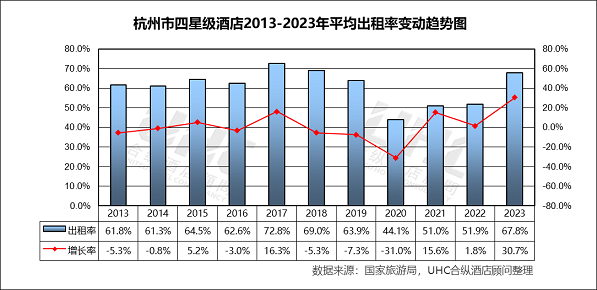

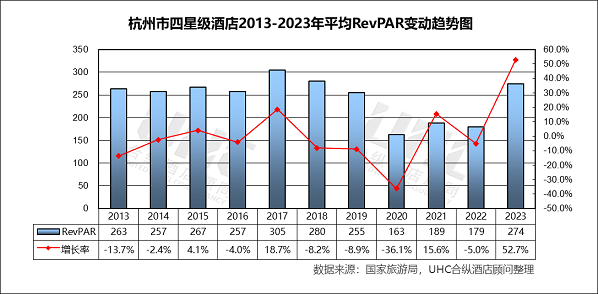

五、四星级酒店经营数据分析

数据洞察:

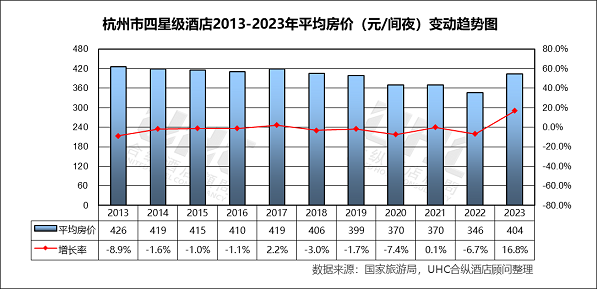

杭州市四星级酒店2013-2023年的平均房价为399元,其中最高为2013年的426元,最低为2022年的346元。从变动态势来看,平均房价2013-2019年浮动在400-430元/间夜,整体上略有下降。2020-2022年受疫情影响,四星级酒店平均房价跌幅稍有扩大,三年间累计跌幅约13%。2023年快速回暖,超过疫前2019年水平。

出租率方面,2013-2022年的平均出租率为61.0%,其中最高为2017年的72.8%,最低为2020年的44.1%。从变动态势来看,平均出租率2013-2016年浮动在61%-65%范围内,2017年出现较大幅度上升,随后2018-2019年逐渐回落。2020年,受疫情影响,四星级出租率大幅下降31.0%。2021-2022年大约回升至疫情前的八成水平。2023年快速回升远超疫前水平。

RevPAR方面,2013-2023年的平均RevPAR为245元,其中最高为2017年的305元,最低为2020年的163元。从变动态势来看,杭州四星级酒店RevPAR走势与出租率走势一致。2020年,受疫情影响,四星级RevPAR大幅下降36.1%。2021-2022年大约是2019年的七成多水平。2023年回暖,超过疫前2019年水平。

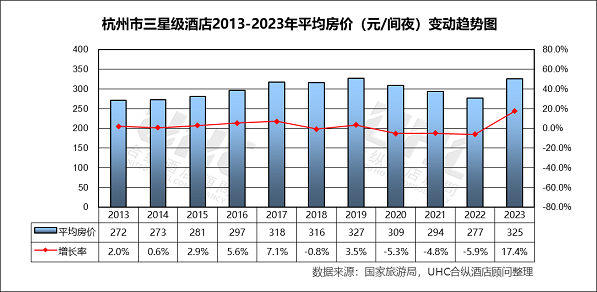

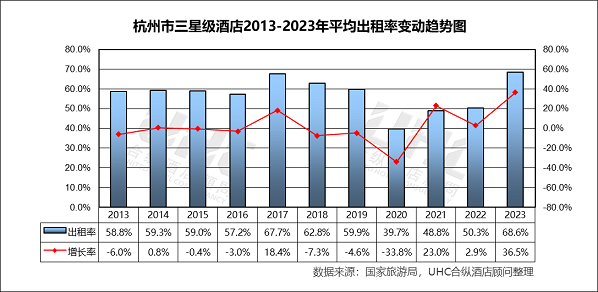

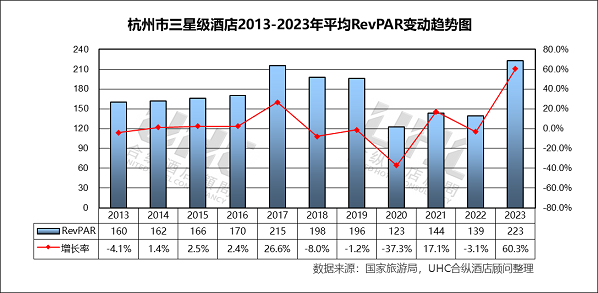

六、三星级酒店经营数据分析

数据洞察:

杭州市三星级酒店2013-2023年的平均房价为299元,其中最高为2019年的327元,最低为2013年的272元。从变动态势来看,2013-2019年杭州三星级酒店平均房价整体呈持续小幅增长趋势。2020-2022年平均房价因疫情连续下跌,累计跌幅约15%。2023年回暖基本恢复至疫前2019年水平。

出租率方面,2013-2023年的平均出租率为57.5%,其中最高为2017年的67.7%,最低为2020年的39.7%。从变动态势来看,2013-2016年出租率小幅下降,2017年出现较大幅度上升,2018-2019年逐年回落。2020年,受疫情影响,三星级出租率同比大幅下降33.8%。2021年有所回升后维持在疫情前约八成水平。2023年快速回暖,远超过至2019年水平。

RevPAR方面,2013-2023年的平均RevPAR为172元,其中最高为2017年的215元,最低为2020年的123元。从变动态势来看,2013-2016年杭州三星级酒店RevPAR稳定在160-170元/间夜。2017年显著上升后2018-2019年有所回落。2020年,受疫情影响,三星级RevPAR同比大幅下降37.3%。2021-2022年在低位区间波动。2023年回暖超过疫前水平。

结语

过去十年,杭州的酒店业经历了显著的发展和变化。作为中国重要的旅游和商务目的地,杭州的酒店行业一直在扩展和升级,以满足日益增长的游客和商务客人的需求。过去十年,杭州的酒店数量大幅增加,尤其是高端酒店和国际连锁酒店的进驻。例如,凯悦、万豪、希尔顿等国际品牌在杭州开设了多家高档酒店。此外,随着旅游业的发展,中端和经济型酒店也在数量和规模上迅速扩展,提供了更多选择。杭州的自然风光和文化底蕴吸引了许多游客,特色酒店和精品民宿应运而生。这些酒店和民宿通常结合本地文化和自然景观,提供独特的住宿体验,如西湖边的传统风格民宿和富有艺术气息的设计酒店。新冠疫情对全球旅游业和酒店业带来了巨大冲击,杭州酒店业也不例外。疫情期间,许多酒店面临入住率下降的问题,但也促使了行业的转型与调整。例如,酒店开始注重卫生安全措施,推出本地旅游和短途度假产品,并通过线上渠道和数字化营销吸引客源。展望未来,随着杭州城市的发展和国际化进程的推进,酒店业将继续迎来新的机遇和挑战,不断提升服务质量和创新水平,满足多样化的市场需求。