星城入梦,烟火归心:长沙酒店业韧性生长纪实

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之长沙篇”。在这篇报告中,我们分析了长沙在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解长沙的酒店行业现状,并为您未来的决策提供数据支撑。

湘江水阔,橘子洲头静看岁月沉淀。岸边错落有致的摩天轮廓,早已不仅是城市跃动的脉搏,更是长沙酒店业从平凡走向卓越的华丽缩影。那一道道划破云端的天际线,见证了旅居空间从传统的歇脚处,演变为镌刻城市高度的文化座标。国际视野与湘楚烟火在此交融,将这“山水洲城”的绝色,悉数收纳进那一扇扇高空窗扉之中。当万家灯火与酒店霓虹交织辉映,每一处下榻,皆是与星城灵魂的深度共振,诉说着行业在繁华时光里,那份从容而不失力量的深情进阶。(图片来源:摄图网)

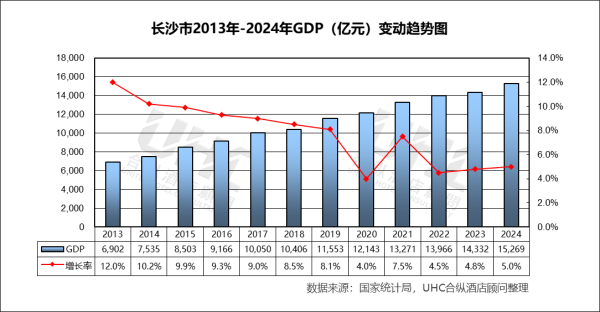

2024年,长沙GDP突破1.5万亿元大关,超过15200亿元,稳居全国省会城市前列,较2013年的6902亿元实现翻倍式增长。经济增长的核心动力来自世界级产业集群的加速成型。以工程机械、汽车制造、电子信息为主导的支柱产业持续升级,新能源汽车产量跃居全国前列,智能网联新能源汽车产业集群产值突破千亿元。同时,战略性新兴产业增加值占GDP比重持续提升,数字经济与实体经济深度融合,全年新增国家级专精特新“小巨人”企业数量位居中部前列。

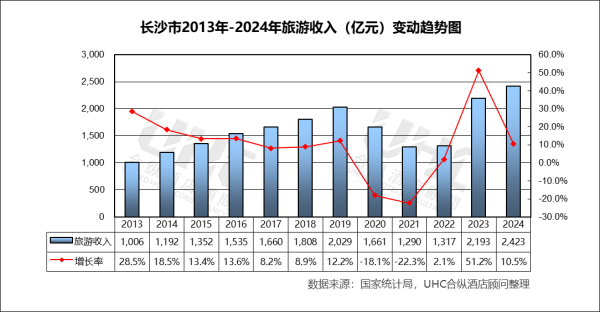

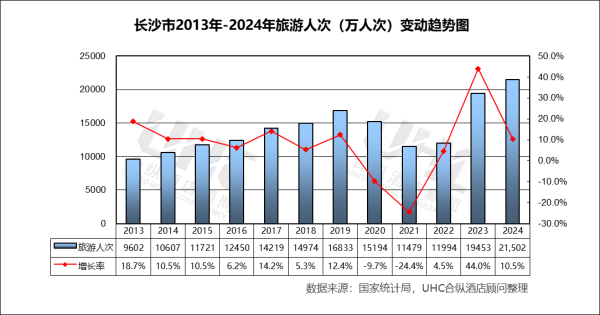

旅游业在2024年迎来历史性突破,旅游人次首次突破2亿大关,达到21501.85万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到2423.41亿元,较2013年的1006.3亿元增长1.4倍。依托“山水洲城·快乐长沙”的城市定位,长沙进一步整合湘江资源、历史文脉与都市休闲,推动“文旅+”深度融合。橘子洲头、岳麓书院、湖南省博物馆、太平老街等网红打卡点持续发酵,带动跨省及入境游客显著增长。茶颜悦色、文和友、费大厨等本土网红品牌的商业化运营日趋成熟,夜间经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,长沙酒店业延续结构性调整态势,供给端持续优化,部分低效产能有序退出,市场集中度进一步提升。高端 segment 表现相对稳健,依托城市文旅热度与会展经济支撑,维持一定价格弹性与服务标准;中端及经济型板块则面临同质化竞争加剧、客源分流明显的压力,运营效率成为核心关切。行业整体呈现“重品质、强运营、精定位”导向,品牌化、场景化与数字化转型加快落地,存量资产改造升级步伐提速。在消费理性化背景下,酒店功能正从单一住宿向复合型城市会客厅角色延伸,反映出长沙住宿业向高质量、可持续发展模式的深层演进。

展望未来,长沙将继续依托其省会城市的区位优势、雄厚的工业基础与独特的山水人文资源,推动经济与文旅产业的耦合共生。随着国际文化创意中心建设提速与入境旅游便利化政策落地,长沙的国际知名度将进一步跨越。这种持续向上的发展态势,将为长沙酒店业带来前所未有的时代红利,让这座星城在世界舞台上持续绽放独特光芒。

从旅游收入来看,2013-2019年收入从1006.3亿元持续增长至2029亿元,年均增速保持在8%-29%的高速增长区间,反映出长沙作为内需驱动型旅游目的地的强劲韧性。2020年因疫情影响骤降至1661.3亿元(-18.1%),2021年受疫情影响继续回落至1290.2亿元(-22.3%),2022年小幅回升至1316.87亿元(+2.1%)。2023-2024年连续爆发式增长,2023年跃升至2193.05亿元(+51.2%),2024年达到2423.41亿元(+10.5%),不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2019-2022年峰值16832.6万人次(2019)与谷值11479.3万人次(2021)的差距高达5353万人次,振幅达31.8%。2022-2023年从11994.42万人次猛增至19453.33万人次,增速高达62.1%,这一增速在全国范围内均属罕见,印证了长沙“网红城市”IP在社交媒体时代的超强引流能力。2023-2024年首次突破2亿人次大关(21501.85万人次),较2019年增长27.8%,标志着长沙正式迈入“两亿级”旅游目的地俱乐部。

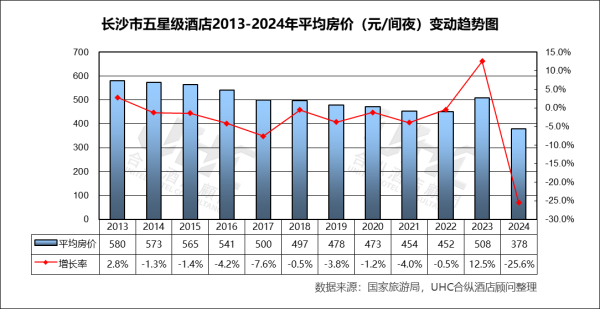

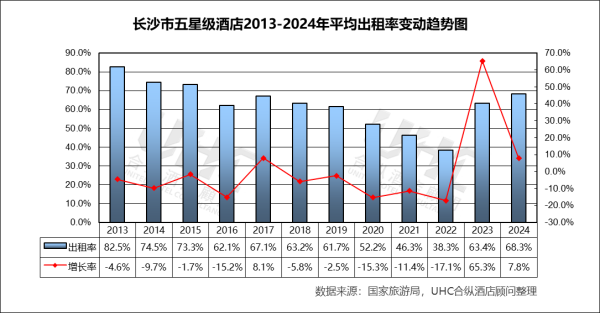

出租率方面,2013-2023年的平均出租率为62.7%,其中最高为2013年的82.5%,最低为2022年的38.3%。从变动情况来看,出租率2013-2016年处于逐年下降状态,2017-2019年小幅波动,2020-2022年受疫情影响,酒店出租率下降幅度扩大。2023-2024年快速回升,超过疫前2019年水平。

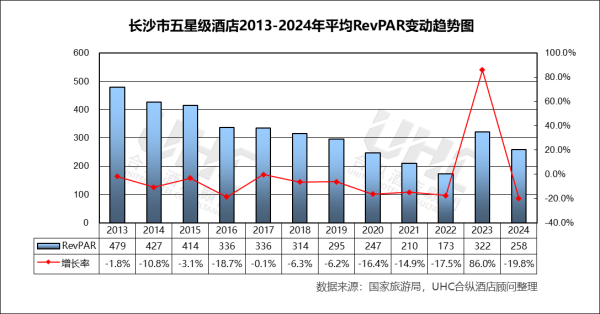

RevPAR方面,2013-2023年的平均RevPAR为318元,其中最高为2013年的479元,最低为2022年的173元。从变动情况来看,近十年间长沙市五星级RevPAR处于不断下降状态,整体下降幅度大,累计跌幅达64%。2023年快速回升,超过疫前2019年水平,2024年再度下跌。

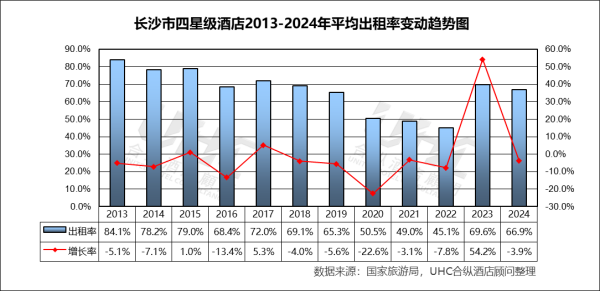

出租率方面,2013-2024年的平均出租率为66.4%,其中最高为2013年的84.1%,最低为2022年的45.1%。从变动情况来看,其走势呈现“渐进式下滑”:从2013年的84.1%逐年回落至2019年的65.3%,2020年因疫情骤降至50.5%,同比暴跌22.6%。尽管2023年达到69.6%,但2024年预计再次下滑至66.9%。

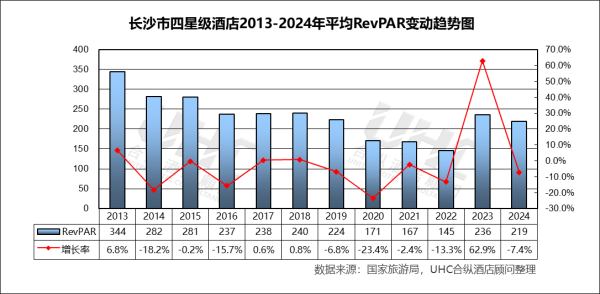

RevPAR方面,2013-2024年的平均RevPAR为232元,其中最高为2013年的344元,最低为2022年的145元。从变动情况来看,RevPAR走势呈现“双波谷”形态。2013-2019年在220-350元区间震荡下行,2020年暴跌至171元,2023年修复至236元,但2024年受出租率大幅下滑拖累,再度跌至219元。这表明四星级酒店的盈利能力恢复基础尚不牢固,市场出清压力持续存在。

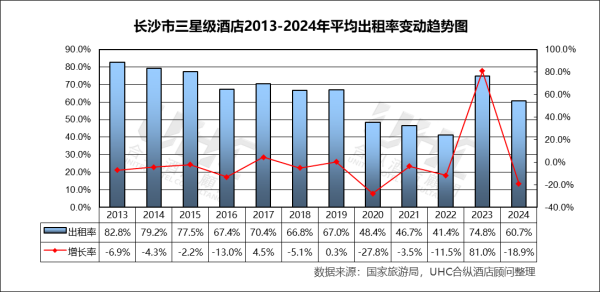

出租率方面,2013-2024年的平均出租率为65.3%,其中最高为2013年的82.8%,最低为2022年的41.4%。从变动情况来看,长期趋势呈“波动下行”状态,从2013年的82.8%降至2024年的60.7%。疫情冲击下,2020年跌至48.4%,2022年创历史低点41.4%。尽管2023年反弹至74.8%,但2024年回落至60.7%,未能延续恢复势头。这一持续低迷的出租率水平,反映出传统三星级酒店在消费升级浪潮中面临的客源分流压力。

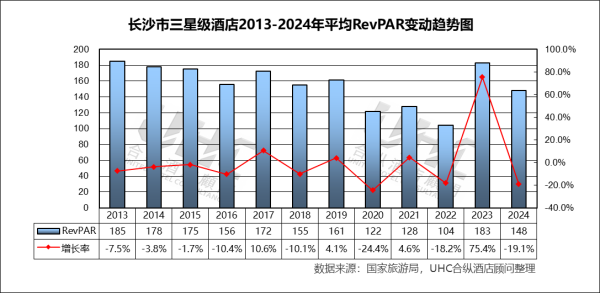

RevPAR方面,2013-2024年的平均RevPAR为156元,其中最高为2013年的185元,最低为2022年的104元。从变动情况来看,长期在低位区间宽幅震荡,2013年为185元,2024年为148元,整体水平基本持平。2020年暴跌至122元,2022年进一步跌至104元,虽经2023年反弹至183元,但2024年再次回落至148元,显示盈利能力恢复至疫情前水平后即遭遇“天花板”,缺乏持续增长动能。

注:本报告中涉及的长沙第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

数据显示,其复苏路径呈现“五星级波动修复、四星级持续承压、三星级加速调整”的鲜明特征。高端酒店借力城市营销与会展经济,努力维持价格底线;多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,伴随国际文化创意中心建设与入境旅游复苏,长沙酒店业将通过深化“山水颜值+文化价值”赋能场景、精细化运营多维客源、加速存量资产改造升级,在“网红星城”的城市底色上,构建与省会城市能级相匹配的现代酒店服务体系,在世界旅游版图上刻下独特的星城印记。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之长沙篇”。在这篇报告中,我们分析了长沙在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解长沙的酒店行业现状,并为您未来的决策提供数据支撑。

湘江水阔,橘子洲头静看岁月沉淀。岸边错落有致的摩天轮廓,早已不仅是城市跃动的脉搏,更是长沙酒店业从平凡走向卓越的华丽缩影。那一道道划破云端的天际线,见证了旅居空间从传统的歇脚处,演变为镌刻城市高度的文化座标。国际视野与湘楚烟火在此交融,将这“山水洲城”的绝色,悉数收纳进那一扇扇高空窗扉之中。当万家灯火与酒店霓虹交织辉映,每一处下榻,皆是与星城灵魂的深度共振,诉说着行业在繁华时光里,那份从容而不失力量的深情进阶。(图片来源:摄图网)

一、概要

长沙,湖南省省会,地处湘江中下游,作为我国中部地区重要的中心城市、长江中游城市群的核心引擎,“一带一路”重要节点城市,在2024年展现出强劲的发展韧性。2024年,长沙GDP突破1.5万亿元大关,超过15200亿元,稳居全国省会城市前列,较2013年的6902亿元实现翻倍式增长。经济增长的核心动力来自世界级产业集群的加速成型。以工程机械、汽车制造、电子信息为主导的支柱产业持续升级,新能源汽车产量跃居全国前列,智能网联新能源汽车产业集群产值突破千亿元。同时,战略性新兴产业增加值占GDP比重持续提升,数字经济与实体经济深度融合,全年新增国家级专精特新“小巨人”企业数量位居中部前列。

旅游业在2024年迎来历史性突破,旅游人次首次突破2亿大关,达到21501.85万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到2423.41亿元,较2013年的1006.3亿元增长1.4倍。依托“山水洲城·快乐长沙”的城市定位,长沙进一步整合湘江资源、历史文脉与都市休闲,推动“文旅+”深度融合。橘子洲头、岳麓书院、湖南省博物馆、太平老街等网红打卡点持续发酵,带动跨省及入境游客显著增长。茶颜悦色、文和友、费大厨等本土网红品牌的商业化运营日趋成熟,夜间经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,长沙酒店业延续结构性调整态势,供给端持续优化,部分低效产能有序退出,市场集中度进一步提升。高端 segment 表现相对稳健,依托城市文旅热度与会展经济支撑,维持一定价格弹性与服务标准;中端及经济型板块则面临同质化竞争加剧、客源分流明显的压力,运营效率成为核心关切。行业整体呈现“重品质、强运营、精定位”导向,品牌化、场景化与数字化转型加快落地,存量资产改造升级步伐提速。在消费理性化背景下,酒店功能正从单一住宿向复合型城市会客厅角色延伸,反映出长沙住宿业向高质量、可持续发展模式的深层演进。

展望未来,长沙将继续依托其省会城市的区位优势、雄厚的工业基础与独特的山水人文资源,推动经济与文旅产业的耦合共生。随着国际文化创意中心建设提速与入境旅游便利化政策落地,长沙的国际知名度将进一步跨越。这种持续向上的发展态势,将为长沙酒店业带来前所未有的时代红利,让这座星城在世界舞台上持续绽放独特光芒。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

长沙GDP从2013年的6902.27亿元增长至2024年的15268.78亿元,十一年间增长1.2倍,年均增长稳居全国主要城市前列。2016年突破9000亿,2017年突破1万亿,2020年突破1.2万亿,2024年站上1.5万亿台阶,每一个节点的跨越都体现了省会城市的发展动能。从增长率走势来看,2013-2019年增速从12.0%逐步回落至8.1%,符合经济由高速增长转向高质量发展的总体态势,但仍保持高于全国平均的增速水平。2020年受疫情直接影响,增速跌至4.0%,但在主要城市中仍属相对稳健。2023-2024年迅速恢复至4.8%与5.0%的中高速增长区间。从旅游收入来看,2013-2019年收入从1006.3亿元持续增长至2029亿元,年均增速保持在8%-29%的高速增长区间,反映出长沙作为内需驱动型旅游目的地的强劲韧性。2020年因疫情影响骤降至1661.3亿元(-18.1%),2021年受疫情影响继续回落至1290.2亿元(-22.3%),2022年小幅回升至1316.87亿元(+2.1%)。2023-2024年连续爆发式增长,2023年跃升至2193.05亿元(+51.2%),2024年达到2423.41亿元(+10.5%),不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2019-2022年峰值16832.6万人次(2019)与谷值11479.3万人次(2021)的差距高达5353万人次,振幅达31.8%。2022-2023年从11994.42万人次猛增至19453.33万人次,增速高达62.1%,这一增速在全国范围内均属罕见,印证了长沙“网红城市”IP在社交媒体时代的超强引流能力。2023-2024年首次突破2亿人次大关(21501.85万人次),较2019年增长27.8%,标志着长沙正式迈入“两亿级”旅游目的地俱乐部。

三、五星级酒店经营数据分析

数据洞察:

长沙市五星级酒店2013-2024年的平均房价为500元,其中最高为2013年的580元,最低为2024年的378元。从变动情况来看,房价整体呈现“阶梯式下行”趋势:2013-2016年从580元持续下滑至530元,2017-2019年在495-520元区间震荡,2020年因外部冲击降至473元,2022年继续下跌。2023年虽有反弹至508元(同比增长12.5%),但2024年再次回落。这一趋势反映出长沙高端酒店市场供给增加(国际品牌持续入驻)与商务需求结构性调整带来的价格竞争加剧。出租率方面,2013-2023年的平均出租率为62.7%,其中最高为2013年的82.5%,最低为2022年的38.3%。从变动情况来看,出租率2013-2016年处于逐年下降状态,2017-2019年小幅波动,2020-2022年受疫情影响,酒店出租率下降幅度扩大。2023-2024年快速回升,超过疫前2019年水平。

RevPAR方面,2013-2023年的平均RevPAR为318元,其中最高为2013年的479元,最低为2022年的173元。从变动情况来看,近十年间长沙市五星级RevPAR处于不断下降状态,整体下降幅度大,累计跌幅达64%。2023年快速回升,超过疫前2019年水平,2024年再度下跌。

四、四星级酒店经营数据分析

数据洞察:

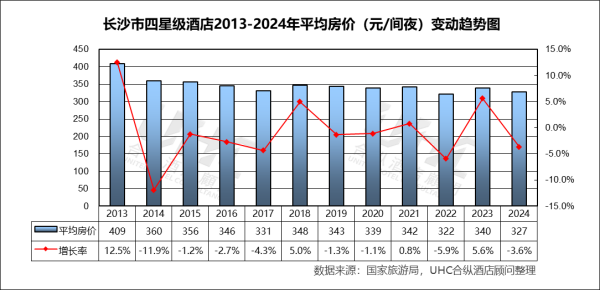

长沙市四星级酒店2013-2024年的平均房价为347元,其中最高为2013年的409元,最低为2022年的322元。从变动情况来看,房价走势呈现“波动下行”特征:2013年平均房价提升较显著,之后2014-2017年持续下滑至331元,疫情后虽有反弹(2023年回升至340元),但2024年再次降至327元。这一长期价格承压现象,反映出四星级酒店在传统商务客源流失与新兴中端酒店品牌冲击下的尴尬定位。出租率方面,2013-2024年的平均出租率为66.4%,其中最高为2013年的84.1%,最低为2022年的45.1%。从变动情况来看,其走势呈现“渐进式下滑”:从2013年的84.1%逐年回落至2019年的65.3%,2020年因疫情骤降至50.5%,同比暴跌22.6%。尽管2023年达到69.6%,但2024年预计再次下滑至66.9%。

RevPAR方面,2013-2024年的平均RevPAR为232元,其中最高为2013年的344元,最低为2022年的145元。从变动情况来看,RevPAR走势呈现“双波谷”形态。2013-2019年在220-350元区间震荡下行,2020年暴跌至171元,2023年修复至236元,但2024年受出租率大幅下滑拖累,再度跌至219元。这表明四星级酒店的盈利能力恢复基础尚不牢固,市场出清压力持续存在。

五、三星级酒店经营数据分析

数据洞察:

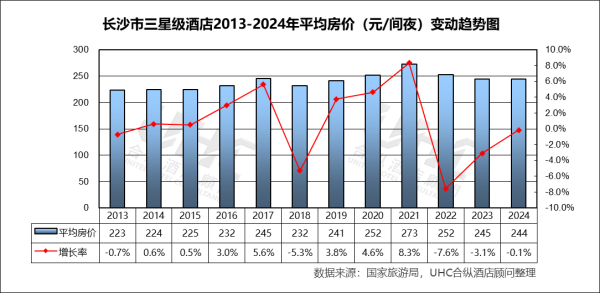

长沙市三星级酒店2013-2024年的平均房价为241元,其中最高为2021年的273元,最低为2013年的223元。从变动情况来看,2013-2024年间,三星级酒店均价在223-273元的窄区间内波动,整体呈现“M型”走势:2013-2015年稳定在223-228元,2016-2021年波动上升至230-273元,2022-2024年回落至268-270元。相比高端酒店的大幅波动,三星级房价展现出较强的价格刚性,但也缺乏溢价空间。出租率方面,2013-2024年的平均出租率为65.3%,其中最高为2013年的82.8%,最低为2022年的41.4%。从变动情况来看,长期趋势呈“波动下行”状态,从2013年的82.8%降至2024年的60.7%。疫情冲击下,2020年跌至48.4%,2022年创历史低点41.4%。尽管2023年反弹至74.8%,但2024年回落至60.7%,未能延续恢复势头。这一持续低迷的出租率水平,反映出传统三星级酒店在消费升级浪潮中面临的客源分流压力。

RevPAR方面,2013-2024年的平均RevPAR为156元,其中最高为2013年的185元,最低为2022年的104元。从变动情况来看,长期在低位区间宽幅震荡,2013年为185元,2024年为148元,整体水平基本持平。2020年暴跌至122元,2022年进一步跌至104元,虽经2023年反弹至183元,但2024年再次回落至148元,显示盈利能力恢复至疫情前水平后即遭遇“天花板”,缺乏持续增长动能。

注:本报告中涉及的长沙第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于长沙2013-2024年酒店经营数据的系统梳理,可以观察到这座“星城”的省会城市,在过去十二年间,依托国家战略赋能与工业基础优势,推动酒店业完成从“规模扩张”向“质量重构”的深刻转型。长沙凭借“省会城市”的区位优势与“网红旅游目的地”的消费聚合力,构建了“商务会展+网红旅游”双轮驱动的需求生态。市场历经了供给过剩调整、疫情极端压力测试,并在2023-2024年展现出以“高端韧性、中端承压、低端出清”为标志的结构性分化。数据显示,其复苏路径呈现“五星级波动修复、四星级持续承压、三星级加速调整”的鲜明特征。高端酒店借力城市营销与会展经济,努力维持价格底线;多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,伴随国际文化创意中心建设与入境旅游复苏,长沙酒店业将通过深化“山水颜值+文化价值”赋能场景、精细化运营多维客源、加速存量资产改造升级,在“网红星城”的城市底色上,构建与省会城市能级相匹配的现代酒店服务体系,在世界旅游版图上刻下独特的星城印记。

转载请联系我们