夏都清凉,高原明珠:西宁酒店业十二年纪实

2024年,西宁GDP达到1862亿元,较2013年的729亿元增长1.56倍,年均增速保持在7%-14%区间。经济增长的核心动力来自光电、电解铝、新材料、特色生物资源等产业的蓬勃发展。作为中国重要的钢材基地和锂电池正极材料生产基地,西宁在新能源产业链中占据重要地位。

旅游业在2024年持续快速发展,旅游人次达到3185万人次,较2013年的1307万人次增长1.44倍;旅游收入达到338亿元,较2013年的101亿元增长2.35倍。依托“中国夏都”的气候优势和青藏高原独特的自然人文资源,西宁持续打造“清凉圣地·消夏都市”文旅IP推动文旅深度融合。环青海国际公路赛、青海湖骑行等体育旅游业态快速发展,旅游产业链持续延伸。

2025年,西宁酒店市场供给端以存量优化为主,新增供给有限,但中高端品牌占比持续提升,产品结构明显升级。不过全年经营仍面临突出的季节性矛盾——夏季青海湖旅游旺季一房难求,冬季则入住率大幅下滑,供需在时间维度上严重错配。需求端呈现"旅游爆发、商务平稳"的双轨特征。暑期环线旅游客流集中释放,带动房价和入住率双升,但旺季过后需求快速回落,全年平均入住率被淡季明显拉低。商务和会议需求构成基本盘,体量稳定但溢价空间有限。

市场竞争从过去的规模扩张转向运营深耕,酒店普遍加强在地文化体验和线上渠道运营,试图延长旺季窗口、填补淡季空白。整体来看,西宁酒店业的核心挑战依然是破解"夏忙冬闲"的供需失衡,建立更均衡的全年需求结构。

数据洞察:

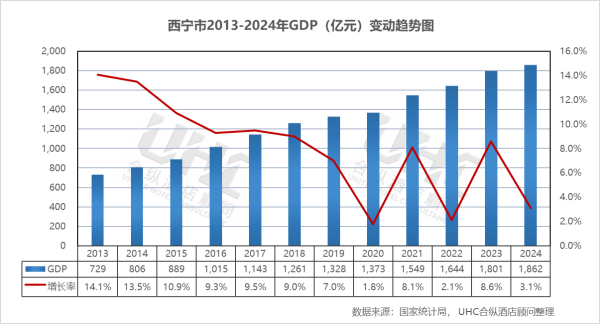

西宁GDP从2013年的729亿元增长至2024年的1862亿元,十一年间增长1.56倍,年均增速保持在8%以上的较高水平。从增长率走势来看,2013-2019年增速保持在7%-14%的快速增长区间。2020年受疫情直接影响,增速跌至1.8%。2021年快速恢复至8.1%,2023年达到8.6%,2024年增速为3.1%。

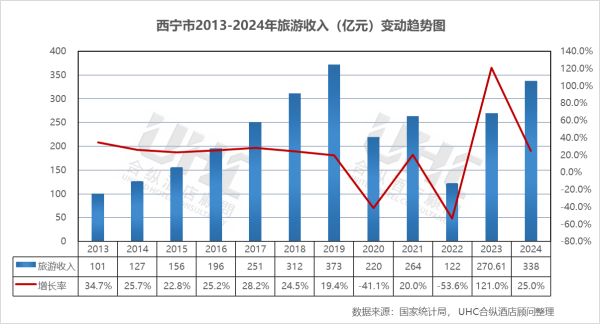

从旅游收入来看,2013-2019年收入从101亿元持续增长至373亿元,年均增速保持在19%-28%的高速增长区间,反映出西宁作为高原旅游目的地的强劲增长势头。2020年因疫情影响降至220亿元(-41.1%),2021年快速回升后2022年再次下降。2023-2024年连续快速恢复,2023年升至271亿元(+121%),2024年达到338亿元,已超越疫情前水平。

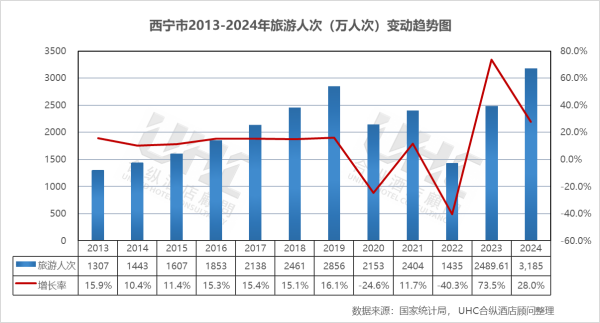

从旅游人次来看,2013-2019年人次从1307万持续增长至2856万。2020年降至2153万人次,2021短暂回升后2022年再次下降。2023年快速恢复至2490万人次(73.5%),2024年达到3185万人次,超越2019年疫情前水平。

数据洞察:

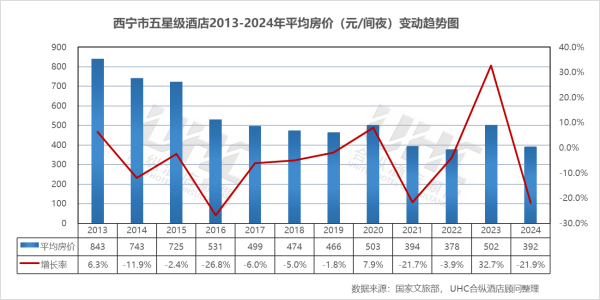

西宁市五星级酒店2013-2024年的平均房价为537元,其中最高为2013年的843元,最低为2022年的378元。从变动情况来看,2013-2015年房价维持在725-843元的高位区间,2016年出现显著回落。2017-2019年在466-502元区间波动,2020年逆势上涨。2023年快速回升至502元,2024年降至392元,表明高端市场在高位运行中趋于理性。

出租率方面,2013-2024年的平均出租率为41.9%,其中最高为2024年的49.8%,最低为2022年的19.0%。从变动情况来看,2013-2015年出租率维持在39%-49%的区间,2017年回升至48.5%。此后在45%-47%区间波动。2020年出租率跌至45.5%,2022年降至历史低点。2023年回升至49.1%(+158.4%),2024年微升至49.8%,显示复苏进入稳健期。

数据洞察:

西宁市四星级酒店2013-2024年的平均房价为316元,其中最高为2013年的376元,最低为2020年的245元。从变动情况来看,2013-2015年房价维持在338-376元的区间,此后受市场竞争加剧影响,进入了缓慢的价格回归阶段。2016-2020年从339元跌至245元。2022年降至300元,2023-2024年继续下行,2024年为282元,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力。

出租率方面,2013-2024年的平均出租率为42.6%,其中最高为2024年的51.9%,最低为2022年的23.3%。从变动情况来看,2013-2015年出租率维持在44%-47%的区间,此后逐步走低。2020年出租率跌至39.7%,2022年进一步跌至历史低点。2023年快速回升至48.5%(+107.8%),2024年升至51.9%,显示市场复苏势头良好。

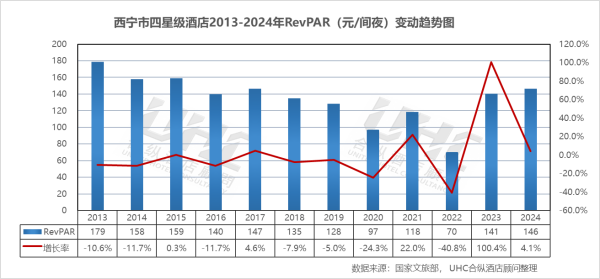

RevPAR方面,2013-2024年的平均RevPAR为135元,其中最高为2013年的179元,最低为2022年的70元。从变动情况来看,RevPAR从2013年的179元持续走低,2020年跌至97元,2022年进一步跌至70元的历史低点。2023年RevPAR回升至141元,2024年升至146元,虽然尚未完全回归到疫情前水平,但复苏态势明显。

数据洞察:

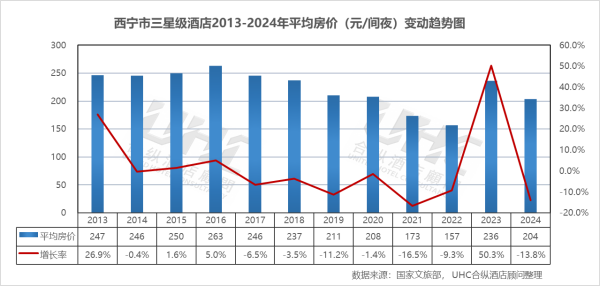

西宁市三星级酒店2013-2024年的平均房价为223元,其中最高为2016年的263元,最低为2022年的157元。从变动情况来看,2013-2016年房价在246-263元区间波动,此后开始下行。2022年进一步跌至历史低点。2023年回升至236元,2024年又降至204元,显示三星级酒店市场仍然面临较大压力。

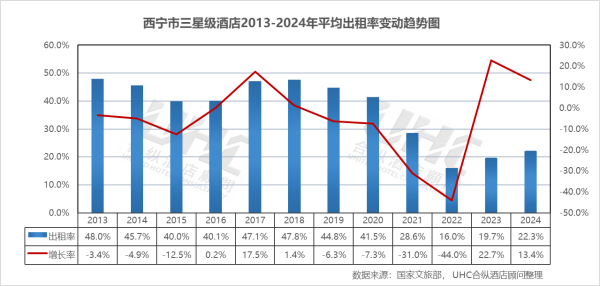

出租率方面,2013-2024年的平均出租率为36.8%,其中最高为2013年的48.0%,最低为2022年的16.0%。从变动情况来看,2013-2015年出租率维持在40%-48%的区间,此后逐步走低。2022年跌至历史最低点。2023年回升至19.7%,2024年升至22.3%,但仍远低于疫情前水平,显示三星级酒店市场复苏仍然艰难。

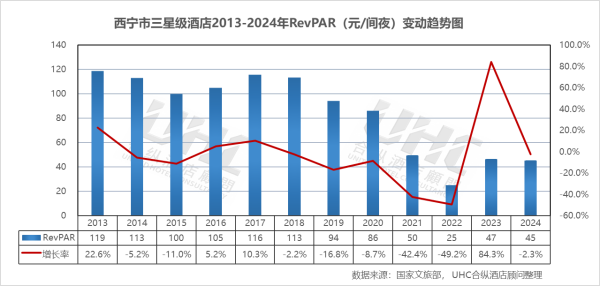

RevPAR方面,2013-2024年的平均RevPAR为84元,其中最高为2013年的119元,最低为2022年的25元。从变动情况来看,RevPAR从2013年的119元走低,2020年跌至86元,2022年跌至历史低点。2023年回升至47元,2024年微升至45元,仍远低于疫情前水平。

注:本报告中涉及的西宁第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

数据显示,西宁酒店市场历经了供给过剩调整、疫情极端压力测试,并在2023-2024年展现出复苏态势。五星级酒店作为市场标杆,在商务和政务客源支撑下保持相对稳定;四星级酒店作为市场主体,复苏态势良好但仍面临价格竞争压力;三星级酒店则在多元住宿业态的竞争中复苏艰难。展望未来,西宁酒店业将围绕"中国夏都"品牌,深挖高原生态与清凉文化资源,通过丰富特色消费场景、分层运营多元客群、加快存量酒店改造提质,逐步形成与当下文旅消费需求相匹配的酒店服务新体系。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之西宁篇”。在这篇报告中,我们分析了西宁在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解西宁的酒店行业现状,并为您未来的决策提供数据支撑。

一、概要

西宁,青海省省会,青藏高原东部重要的中心城市,国家历史文化名城,国家确定的高原生态文明先行区。作为“一带一路”重要节点城市和兰青高铁的重要站点,西宁在2024年展现出稳步的发展态势。2024年,西宁GDP达到1862亿元,较2013年的729亿元增长1.56倍,年均增速保持在7%-14%区间。经济增长的核心动力来自光电、电解铝、新材料、特色生物资源等产业的蓬勃发展。作为中国重要的钢材基地和锂电池正极材料生产基地,西宁在新能源产业链中占据重要地位。

旅游业在2024年持续快速发展,旅游人次达到3185万人次,较2013年的1307万人次增长1.44倍;旅游收入达到338亿元,较2013年的101亿元增长2.35倍。依托“中国夏都”的气候优势和青藏高原独特的自然人文资源,西宁持续打造“清凉圣地·消夏都市”文旅IP推动文旅深度融合。环青海国际公路赛、青海湖骑行等体育旅游业态快速发展,旅游产业链持续延伸。

2025年,西宁酒店市场供给端以存量优化为主,新增供给有限,但中高端品牌占比持续提升,产品结构明显升级。不过全年经营仍面临突出的季节性矛盾——夏季青海湖旅游旺季一房难求,冬季则入住率大幅下滑,供需在时间维度上严重错配。需求端呈现"旅游爆发、商务平稳"的双轨特征。暑期环线旅游客流集中释放,带动房价和入住率双升,但旺季过后需求快速回落,全年平均入住率被淡季明显拉低。商务和会议需求构成基本盘,体量稳定但溢价空间有限。

市场竞争从过去的规模扩张转向运营深耕,酒店普遍加强在地文化体验和线上渠道运营,试图延长旺季窗口、填补淡季空白。整体来看,西宁酒店业的核心挑战依然是破解"夏忙冬闲"的供需失衡,建立更均衡的全年需求结构。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

西宁GDP从2013年的729亿元增长至2024年的1862亿元,十一年间增长1.56倍,年均增速保持在8%以上的较高水平。从增长率走势来看,2013-2019年增速保持在7%-14%的快速增长区间。2020年受疫情直接影响,增速跌至1.8%。2021年快速恢复至8.1%,2023年达到8.6%,2024年增速为3.1%。

从旅游收入来看,2013-2019年收入从101亿元持续增长至373亿元,年均增速保持在19%-28%的高速增长区间,反映出西宁作为高原旅游目的地的强劲增长势头。2020年因疫情影响降至220亿元(-41.1%),2021年快速回升后2022年再次下降。2023-2024年连续快速恢复,2023年升至271亿元(+121%),2024年达到338亿元,已超越疫情前水平。

从旅游人次来看,2013-2019年人次从1307万持续增长至2856万。2020年降至2153万人次,2021短暂回升后2022年再次下降。2023年快速恢复至2490万人次(73.5%),2024年达到3185万人次,超越2019年疫情前水平。

三、五星级酒店经营数据分析

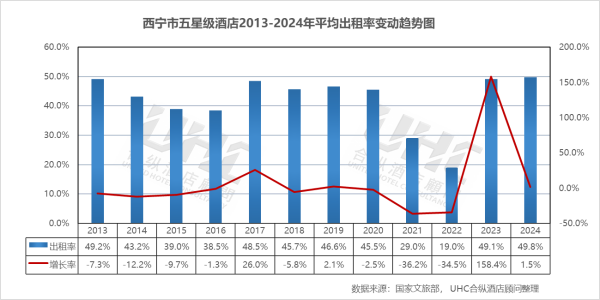

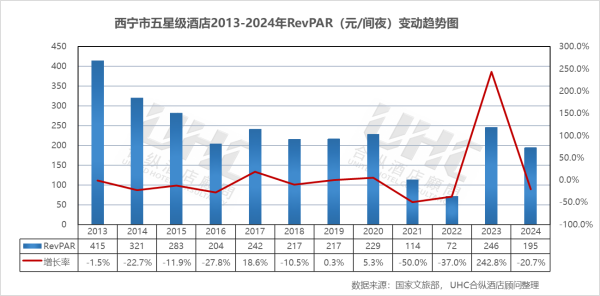

数据洞察:

西宁市五星级酒店2013-2024年的平均房价为537元,其中最高为2013年的843元,最低为2022年的378元。从变动情况来看,2013-2015年房价维持在725-843元的高位区间,2016年出现显著回落。2017-2019年在466-502元区间波动,2020年逆势上涨。2023年快速回升至502元,2024年降至392元,表明高端市场在高位运行中趋于理性。

出租率方面,2013-2024年的平均出租率为41.9%,其中最高为2024年的49.8%,最低为2022年的19.0%。从变动情况来看,2013-2015年出租率维持在39%-49%的区间,2017年回升至48.5%。此后在45%-47%区间波动。2020年出租率跌至45.5%,2022年降至历史低点。2023年回升至49.1%(+158.4%),2024年微升至49.8%,显示复苏进入稳健期。

RevPAR方面,2013-2024年的平均RevPAR为230元,其中最高为2013年的415元,最低为2022年的72元。从变动情况来看,2013-2015年保持在283-415元区间,2016年降至204元。此后在217-229区间波动,2020年近乎持平。2023年大幅升至246元(+242.8%),2024年降至195元。

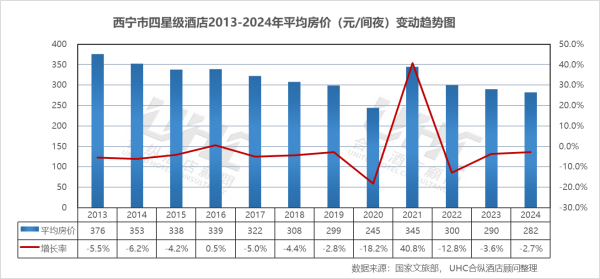

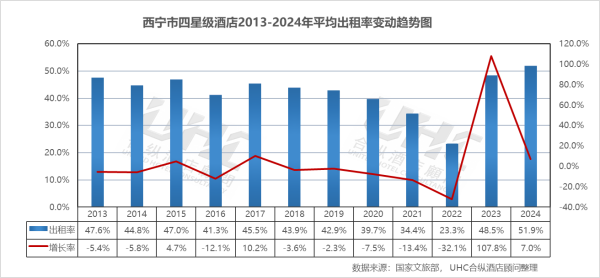

数据洞察:

西宁市四星级酒店2013-2024年的平均房价为316元,其中最高为2013年的376元,最低为2020年的245元。从变动情况来看,2013-2015年房价维持在338-376元的区间,此后受市场竞争加剧影响,进入了缓慢的价格回归阶段。2016-2020年从339元跌至245元。2022年降至300元,2023-2024年继续下行,2024年为282元,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力。

出租率方面,2013-2024年的平均出租率为42.6%,其中最高为2024年的51.9%,最低为2022年的23.3%。从变动情况来看,2013-2015年出租率维持在44%-47%的区间,此后逐步走低。2020年出租率跌至39.7%,2022年进一步跌至历史低点。2023年快速回升至48.5%(+107.8%),2024年升至51.9%,显示市场复苏势头良好。

RevPAR方面,2013-2024年的平均RevPAR为135元,其中最高为2013年的179元,最低为2022年的70元。从变动情况来看,RevPAR从2013年的179元持续走低,2020年跌至97元,2022年进一步跌至70元的历史低点。2023年RevPAR回升至141元,2024年升至146元,虽然尚未完全回归到疫情前水平,但复苏态势明显。

五、三星级酒店经营数据分析

数据洞察:

西宁市三星级酒店2013-2024年的平均房价为223元,其中最高为2016年的263元,最低为2022年的157元。从变动情况来看,2013-2016年房价在246-263元区间波动,此后开始下行。2022年进一步跌至历史低点。2023年回升至236元,2024年又降至204元,显示三星级酒店市场仍然面临较大压力。

出租率方面,2013-2024年的平均出租率为36.8%,其中最高为2013年的48.0%,最低为2022年的16.0%。从变动情况来看,2013-2015年出租率维持在40%-48%的区间,此后逐步走低。2022年跌至历史最低点。2023年回升至19.7%,2024年升至22.3%,但仍远低于疫情前水平,显示三星级酒店市场复苏仍然艰难。

RevPAR方面,2013-2024年的平均RevPAR为84元,其中最高为2013年的119元,最低为2022年的25元。从变动情况来看,RevPAR从2013年的119元走低,2020年跌至86元,2022年跌至历史低点。2023年回升至47元,2024年微升至45元,仍远低于疫情前水平。

注:本报告中涉及的西宁第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于西宁2013-2024年酒店经营数据的系统梳理,可以观察到这座“中国夏都”的高原城市,在过去十二年间,依托国家西部大开发战略和自然资源优势,推动酒店业完成从“规模扩张”向“质量重构”的深刻转型。西宁凭借“中国夏都”的品牌定位与“高原生态文旅”的特色优势,构建了“商务出行+生态度假”双轮驱动的需求格局。数据显示,西宁酒店市场历经了供给过剩调整、疫情极端压力测试,并在2023-2024年展现出复苏态势。五星级酒店作为市场标杆,在商务和政务客源支撑下保持相对稳定;四星级酒店作为市场主体,复苏态势良好但仍面临价格竞争压力;三星级酒店则在多元住宿业态的竞争中复苏艰难。展望未来,西宁酒店业将围绕"中国夏都"品牌,深挖高原生态与清凉文化资源,通过丰富特色消费场景、分层运营多元客群、加快存量酒店改造提质,逐步形成与当下文旅消费需求相匹配的酒店服务新体系。

转载请联系我们